深蓝君

深蓝君

1.重疾险

第一,首先要知道重疾险都保了些什么。

重疾病种不必多说,银保监会的统一规定28种,每款产品都会包含。

但高发疾病那么多,并不都是重疾,还有一些轻症、中症,比如:最高发的轻/中症疾病11种:

而这16种疾病里,只有恶性肿瘤-轻度、轻度脑中风后遗症、较轻急性心肌梗死被统一规定了,其余疾病并没有强行要求各种重疾险都要包含,全靠保险公司自觉,所以我们在购买的时候一定要确认到这11种有没有包含在保单内!

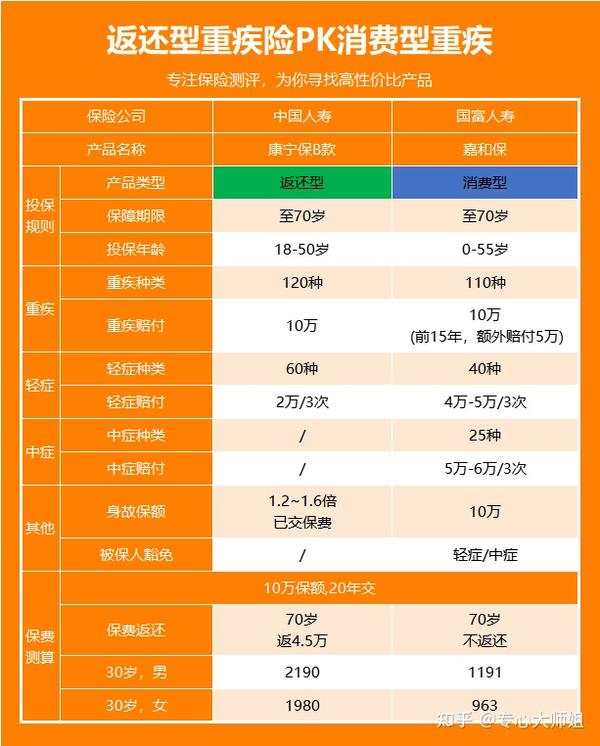

第二,警惕“返还型重疾险”。

所谓“有病治病,无病返钱”的返还型重疾险真有这么好吗?

我们直接看对比:

同样的保障期限和保额,消费型的价格更低保障更好,返还型的则会在保期结束后退还4.5万。

但实际上,这类返还型重疾险相比于消费型其实毫无优势,更不谈收益了,同时还得身体到70岁都不出事才能退钱。

那这个保险买来干嘛呢?

所以我更推荐消费型重疾险,实用又划算,适合90%的普通家庭。

2.医疗险

市面上的医疗险种类繁多,投保之前我们得知道的是,医疗险都保些什么?

①保什么医院

不同的医疗保险产品对于保障的医院都有不同的限制和规定。

公立医院是由卫生部监管,是国家设立的,一般价格费用比较低;特需部和国际部是公立医院中价格极高、服务更好的部分;私立医院则也是费用很高的医院。

国内的普通医疗险一般都只能报销公立医院的费用,只有部分中高端的医疗险可以报销特需部、国际部和极贵的私立医院的费用。

所以如果用不上私立医院、特需部和国际医院这些高端医疗服务的,完全没必要购买这部分的医疗险,不如将这部分的预算用于购买保额更高的必须险。

②保什么内容

去医院一般就分为住院或者门诊,所以医疗险也分为住院责任和门诊责任。

总体来说门诊的费用比较低,但使用频率会很高,保险公司赔付的概率也很大,所以门诊医疗险很少,或者会很贵。

与门诊相对的住院类费用很高,这才是我们应该重点关注的,所以医疗险主要是要找到并购买一份适合的住院医疗险。

知道了我们的医疗险该保什么,接下来就是,这份医疗保险能报多少?

相比于之前我们说的重疾险保额越高越好,医疗险却不是这样。

毕竟我们使用医疗保险基本是在公立医院,就算是住院一年,治疗费用最高也就是百万左右。

所以理性来看,过高的保额更像是营销的套路所需,实际上根本用不上,医疗险,买合适的,不买最高的。

3.定期寿险

各大公司的各类定期寿险的产品内容其实都差不多,但产品层出不穷,更新频率很快。

实际上如果不是有“骨折”优惠,完全没必要反复更换产品,折腾来折腾去也没什么用。

而且一定要注意,要在新产品过了等待期再退老产品,这样才不会发生保障中断。

相比于其他保险,定期寿险算是最难踩坑的产品了,我们只需要关注价格、健康告知、免责条款和承保职业范围即可。

4.意外险

购买意外险时,一定要看清楚、了解清楚投保须知。

不同公司、不同产品的须知都不相同,而有些可能恰好将你所需要的部分排除在外。

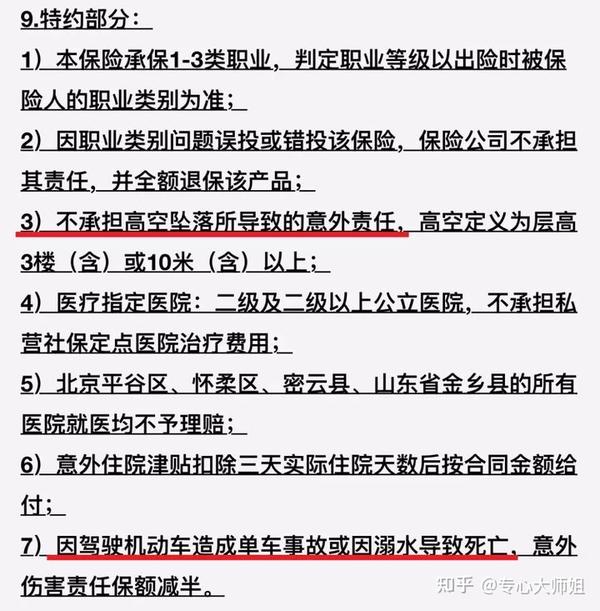

我们以某款意外险产品的特别约定为例:

这部分内容的意思就是,如果在登山旅游时不幸坠亡,保险公司一分钱都不会赔付,这很显然的就不适合经常户外运动的登山爱好者购买。

并且,溺水导致身故只能获得一半,那么经常出海冲浪、下水作业的人群就显然不适合。

所以在购买意外险之前一定要看清楚、理解透彻投保须知。