该回答被推举为

「 最佳回答 」

深蓝君

深蓝君

先讲第一个数字:3% 。

领取收入实际税负由税率 7.5% 降至 3% 。

这是个人养老金制度建设迈出的关键一步。

此前的政策,如果继续按税率 7.5% 执行,那这个政策对于个人所得税税率 10%(也就是月收入 8000 ~ 17000 元)的参保人群意义不大;

对于个人所得税税率 3%(也就是月收入 5000 ~ 8000 元)的参保人群,甚至会出现领取期税率与当期税率倒挂。

这谁还买啊。

而税率降低至 3% 后,对于月收入 5000 元以上群体(也是绝大多数群体),无论是看重税前扣除的中青年,还是看重免税投资收益的财富人群,都将在参与上会有更大的积极性。

第二个数字:12000 元。

这 12000 元是税前抵扣的上限额度,即每年拿来抵税,最多只能抵扣 12000 元。

当然,也不排除后续会做相应调整。

具体怎么调整,调整到多少,专心君会持续关注,并及时将最新信息同步给大家。

这两年,国家接二连三出台各种养老政策,显然是意识到事态不对劲。

尤其是个人养老金的步子,迈得最快。

那这个政策对我们个人理财有什么启发?

思来想去,我想主要有两点:

PS:个人拙见,水平有限,欢迎文末留言交流讨论。

1、鼓励年轻人攒钱

比如这个养老金制度。

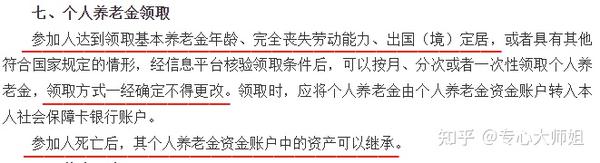

什么时候可以领钱?来看看文件是怎么说的:

到达退休年龄;完全丧失劳动能力;出国出境定居。

倒也好理解,毕竟中途如果大家都把钱取走了,那老了可就没钱能领了。

也就失去了保障晚年生活的作用。

2、鼓励年轻人补充商业保险

前面所讲的第三支柱(商业养老保险、个人养老金)、下方优惠政策,以及享受税收政策,便是很好的佐证。

具体到实际怎么做?

那就是国家带着我们理财,筛选稳健靠谱的产品。

这总比理财小白瞎买强一点。

像太平洋人寿、泰康人寿、中国人寿等世界 500 强险企,其实从去年开始,就已经陆陆续续推出了一些专属商业养老保险。

还是蛮香的。

发布于 2022-10-12

651

0

免责说明:以上内容为bob体育半岛入口 意见,仅供参考;如涉及到产品信息及赔付条件,以保险公司最新产品条件具体约定内容及承保政策为准。