该回答被推举为

「 最佳回答 」

深蓝君

深蓝君

这次被骗的 263 名投资者,有 250 人都来自内地。投连险到底有什么魔力,让他们不远千里跑到香港买保险?

① 投连险,保险的“投资基金”

投连险,全称叫做“投资连结保险”,香港和内地都有销售。

它是最不像保险的保险,保障功能极其微弱,反而更像是保险公司的“投资基金”:

投保人把钱统一交给保险公司,由专业团队打理,追求比普通散户更好的投资收益。

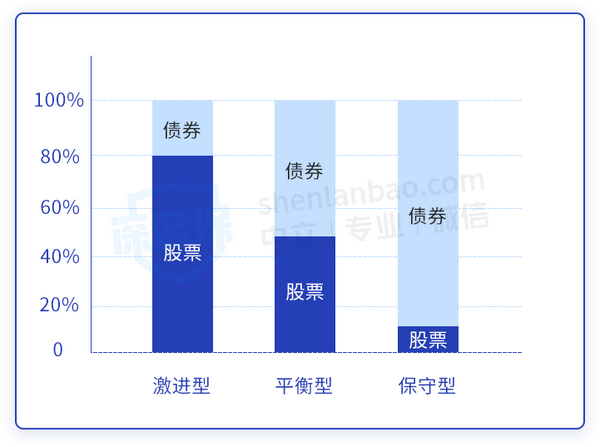

就像基金分为股票型、混合型、债券型一样,投连险也有 3 类账户:

- 激进型账户:追求高收益,但风险也很高。

- 平衡型账户:追求稳健的收益,承担一定的风险。

- 保守型账户:首先考虑避免亏损,收益反而是其次的。

它们之间的差异,简单来说就是股票和债券的投资比例不一样:

如图所示,投资股票更多的,就是激进型账户;投资债券更多的,就是保守型账户。

买投连险有可能获得高额收益,也可能发生巨额亏损,并且需要投保人自己承担后果。

如果不了解清楚就盲目投资投连险,很容易就成了“韭菜”。

总的来说,投连险更适合追求高收益,能承担高风险的朋友。而且内地就有销售,没必要舍近求远。

② 能理财的保险,还有哪些?

投连险是一种非常小众的产品,其实大部分保险的收益都非常稳健。那么,如果不能承受投连险的风险,还有哪些能理财的保险?

我们总结了一下,主要分为 4 种:

- 年金险

- 万能险

- 增额终身寿险

- 投连险

从收益性、灵活性、安全性三个方面,我们整理了它们的区别:

直接说结论:

这 4 种保险并没有绝对的好坏之分,它们适合的人群也不一样。

- 如果想做教育金、养老金:可以选择年金险,能在约定的年份返钱。

- 如果只想闲钱理财:推荐万能险,目前 3% - 5% 的收益很不错,而且可以随时追加和提取资金。

- 如果想给子女留笔钱:推荐增额终身寿险,百年归老后,财富自动传承给受益人;如果急用钱,也可以提前支取。

- 如果追求高收益:投连险类似“投资基金”,股市好的时候可以获得高收益,但也有可能亏损。

这些能理财的保险大多属于寿险,受到《保险法》的严格保护,保单安全性仅次于国债。

《保险法》第 92 条规定,即便寿险公司破产,国家也会安排其他公司接管保单,消费者的合法权益不会受损。

回顾安盛爆雷事件,它发生在中国香港地区,不受内地《保险法》监管,而且还是一起巨额金融诈骗……

这也再一次警醒我们,不要随便碰自己不懂的理财产品,要不然亏了都不知道去哪里投诉。

发布于 2022-10-17

353

0

免责说明:以上内容为bob体育半岛入口 意见,仅供参考;如涉及到产品信息及赔付条件,以保险公司最新产品条件具体约定内容及承保政策为准。