深蓝君

深蓝君

经过深扒了各家保险公司2021第一季度的偿付能力数据,我们发现有 5 家不达标:

可以看到,2021 年第一季度偿付能力不达标的不仅有人寿险公司,还有两家财险公司。

一些买了这几家保险公司的产品的朋友就担心了:偿付能力不达标是不是说明快要破产了?我买的保险还能赔吗?

大家尽管放宽心!保险是涉及国计民生的行业,受到极其严格的监管。

1、 出现经营危机,保险保障基金救助

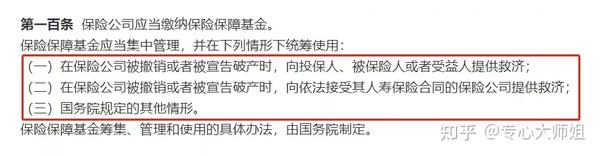

《保险法》第一百条明确规定:所有保险公司都要缴纳保险保障基金。

截止到 2021 年 6 月,保险保障基金的规模达到了 1708.28 亿。保险保障基金最大的作用是,在保险公司被撤销、被宣告破产时,用来救助保险公司。

但实际上,保险保障基金往往是事前干预,而不是等到保险公司破产后才出手救助。

比如 2018 年,安邦保险出现经营危机,银保监会马上就宣布接管,并且通过 “保险保障基金” 注入 608 亿救助资金。

如今安邦保险已经恢复正常经营,银保监会也宣布结束监管。对消费者最大的影响,只是安邦改名为“大家保险”了。

此前,还有新华保险、中华联合保险都是在破产前就受到了保险保障基金的救助。

所以,保险公司并不会轻易破产,这也就意味着我们保单的安全性非常高。

这里也再插播一条消息:今年 6 月 9 日,银保监会要求资产超过 2000 亿的保险公司,要提前设立 “金融遗嘱”,准备好应急方案,一旦出现经营问题,要先以 “自救为主”。

这是否意味着这些保险公司不再受到保险保障基金的救助?其实不然,这并不是说银保监会对这些大型保险公司“撒手不管”,让它们自生自灭。

如果这些保险公司自救不了,银保监会依然会出手相救的。

2、 万一破产,银保监会兜底

退一万步讲,如果保险公司真的破产了,也不用担心。

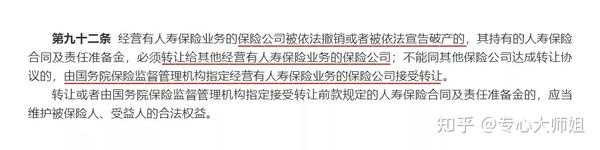

① 人寿保险公司破产

人寿保险公司破产后,人寿保险合同会由其他保险公司接手,保单仍然有效。

像我们买的重疾险、寿险、意外险等险种,背后的保险公司就属于人寿保险公司。

口说无凭,我们来看看《保险法》到底是怎么规定的?

可以看到,如果没有保险公司愿意接手,银保监会会指定某家保险公司,来接手相关的保险业务,消费者的保单不会受到任何影响。

② 非人寿保险公司破产

根据《保险保障基金管理办法》第十九条,非人寿保险公司(如财险公司)破产,会由保险保障基金兜底,具体规则如下:

- 保单持有人损失 5 万以内:保险保障基金会全额救助。

- 保单持有人损失 5 万以上:保险保障基金的救助金额会有比例限制,个人为 90%,机构为 80%。

如果你持有财产险的保单,财险公司破产后,保险保障基金会按以上规则进行补偿。

所以不管如何,一旦保险公司经营不下去,总会有银保监会兜底。