该回答被推举为

「 最佳回答 」

深蓝君

深蓝君

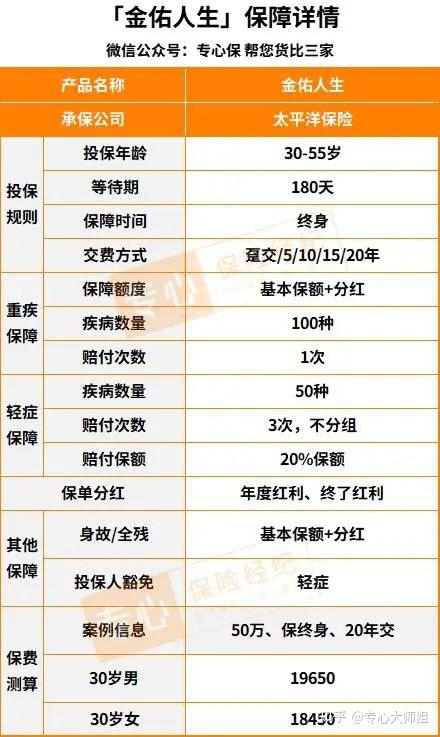

关于金佑人生,我整理了一个表格:

1、重疾保障

金佑人生,一共涵盖 100 种重疾,赔付 1 次,没什么特别的。

因为保险行业规定的 25 种重疾,已经占到了重疾理赔的 95% 以上,重疾保障是 100 种还是 50 种,本质区别不大。

另外,金佑人生是旧定义重疾,甲状腺癌依然是按重疾来赔的,这点上,现在在售的新版重疾,甲状腺癌只能赔付 30%。

2、轻症保障

金佑人生,包含 50 种轻症,可以不分组赔付 3 次,每次 20% 保额。

轻症没有统一的标准,金佑人生这 50 种轻症,高发的基本都包含在内,不分组赔付 3 次,也基本够用了。

但 20% 的保额,是有点低了。

现在很多重疾险轻症比例都在 30% ,有的还能达到 40% 。

另外,中症也进一步普及,比如达尔文6号、超级玛丽6号,中症赔付比例都在 60% 以上,保障要更好一些。

3、身故/全残保障

金佑人生可以保障身故和全残,18 岁前出险,返还已交保费,18 岁及以后出险,会赔偿保额。

需要注意的是,这里的保额是基本保额+分红,很多人就是因为分红买的这款保险,文章后面提到分红时会详细说。

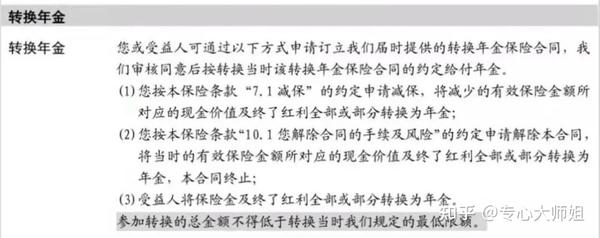

4、年金转换权

这也是金佑人生的一个特色,翻译过来是把重疾险转换成年金险。

很多人会觉得,重疾险用不上就亏了,年金转换提供了重疾险的另一个思路。

金佑人生属于含身故的重疾险,后期积累的现金价值很高,如果没有发生重疾,其实就相当于攒了一笔钱。

把这笔钱转换成年金,就能把重疾保障的钱转换到养老上来,两不耽误,其实还是挺不错的。

最大的不确定性在于,未来能够转换的年金是什么样?形态是否合理?产品收益是否由竞争力?

因为是很多年以后的事,合同上也没写,到底是怎么样,可能需要打个大大的问号。

发布于 2022-10-15

1220

0

免责说明:以上内容为bob体育半岛入口 意见,仅供参考;如涉及到产品信息及赔付条件,以保险公司最新产品条件具体约定内容及承保政策为准。