该回答被推举为

「 最佳回答 」

深蓝君

深蓝君

保证基础养老后,再想提升养老品质,基金定投、买房收租,就更适合些。

从长期来看,基金的收益率肯定要比年金高一些。

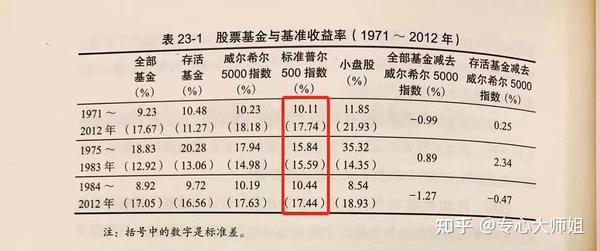

有人统计过美国的标普500 指数,1971 - 2012 年的年化收益率高达10%。

国内很多主动基金,长期持有也能达到 10% 以上的收益率。

买房也会是不错的选择,长期来看,房产本身会增值,也能获取租金收益。

但要注意,看起来好,并不见得实际好。

就拿基金定投来说,大家都知道高买低卖,长期持有。

但是事实上,很多人买了基金后,天天捧着手机看净值波动,都还没怎么跌,心里就开始慌了。

一通操作下来,反倒亏了不少。

从这个角度上,房产比股票、基金更适合大多数人。

投资房产的,很少有人说,房子涨到多少,我就会卖掉。不管上涨、下跌,大家都会倾向一直持有。

房产交易流程比较复杂,也能让大家持有更长时间。

更重要的是,房子没有实时交易价格,也没有K线,更没有哪个人会闲到每天去看一遍小区的房价,这就从根本上避免情绪上的巨大波动,决策会更加合理。

当然,这些都建立在一定的投资经验上,必须主动操作,也要承担相应的风险。

如果你对投资理财不感兴趣,也不想花太多时间、精力,那选一款年金险、增额终身寿险,锁定长期 3.5% 的收益,也是不错的。

毕竟现在理财收益率越来越低,等到真到负利率那一天,再想去找 3.5% 的产品,肯定就没有了。

发布于 2022-10-15

667

0

免责说明:以上内容为bob体育半岛入口 意见,仅供参考;如涉及到产品信息及赔付条件,以保险公司最新产品条件具体约定内容及承保政策为准。