深蓝君

深蓝君

买重疾险第一定律:保额优先。

意思是在你考虑保定期还是保终身之前,一定是已经把保额给确定好了的。

行业里有一句话叫“买重疾险就是买保额”,只有保额充足,这份重疾险才有存在的价值。

重疾险的最大作用,就是弥补因患重疾住院期间而产生的经济损失。

比如患病期间工作中断没有收入,房贷车贷等日常开销,甚至是跨省跨市求医的食宿费。

这些都可以用重疾险的理赔金来补偿。

此外,重大疾病和普通的感冒发烧不一样,它有很长的治疗期和康复周期。

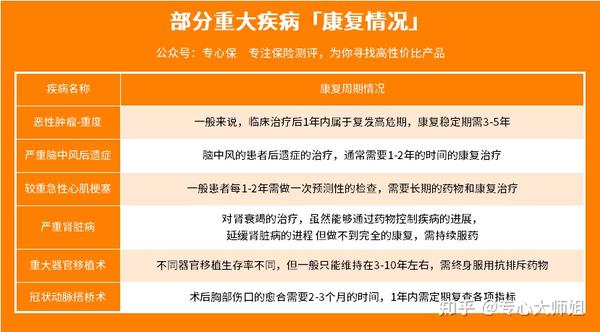

我们可以来看看一些常见重疾的康复情况:

像是最高发的癌症,就需要3-5年康复期,在此期间的收入就会大大受到影响。

正因为不幸得重大疾病之后,它有很长的康复治疗周期,也就意味着在此期间我们都可能一直没有收入。

那么车贷房贷还是得还吧,日常吃喝住行用的开销还是得继续吧,还有老人孩子要养吧。

这一切,却可以通过重疾险的理赔金来补偿。

因此,一般建议各位配置重疾险的保额,覆盖3-5倍的年收入比较合理,具体可以咨询大师姐。

真不幸患上重疾,留给自己3-5年的时间康复疗养,对于大部分情况来说,也是足够的。

除了弥补收入损失之外,重疾险还有一个作用,就是应对一些治疗费用。

在行业协会统一规定的28种重疾里,大师姐查了部分常见重疾的平均治疗费用:

可以看到,大部分的重疾的治疗费用都是数十万,甚至还有一些疾病需要长期治疗,费用按年计算。

我们固然说,疾病治疗靠的是社保+百万医疗险报销,

但是我们也得看到,在实际治疗中,有很多医疗险无法报销的项目:

比如重大器官移植手术需要用到的器官,一些人造器官,像人工肺、人工肾等,很多医疗险都报不了。

再比如,如果需要去异地就诊转诊,额外产生的住宿费、路费、日常吃喝等,

再比如,住院后的相关的护理、营养费用。

综合上面两点来看,我认为,

确定重疾险的保额非常重要,毋庸置疑的优先级第一。

搞清楚了这个问题,那么我们决定重疾险到底是保定期还是保终身。

同样的预算,50万保额保定期,还是30万保额保终身,该怎么选?

毫无疑问,选前者。

在确定了保额足够的情况下,如果预算允许,再去延长保障期限或者增加保障。

先保证万一发生不幸,这笔钱将来绝对够用,再去考虑保障期限长短的问题。

所以,大部分人纠结保定期还是保终身,无非就是保额与预算之间的博弈,弄明白了这个问题,我们再接着往下看。