深蓝君

深蓝君

蚂蚁集团 IPO,作为全球最大的融资事件,到底是什么原因导致急刹车?

很多吃瓜群众看到的是,马爸爸在峰会上 “大放厥词” :银行还是当铺思维,中国金融没有系统,《巴塞尔协议》是老年俱乐部!

从而引发监管联合约谈,暂缓蚂蚁上市。

是监管部门小家子气,打击报复吗?当然不是,真相没有这么简单。

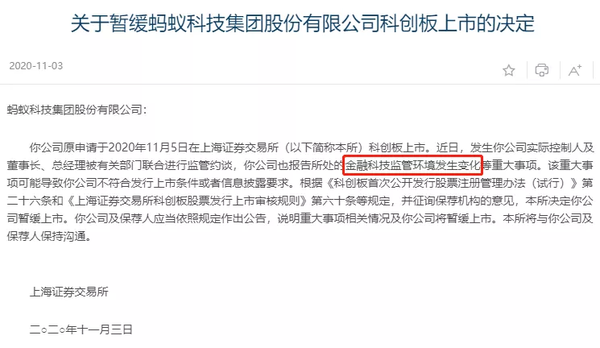

一起来看看上交所公告:

我们重点看公告里的一句话:金融监管发生变化。

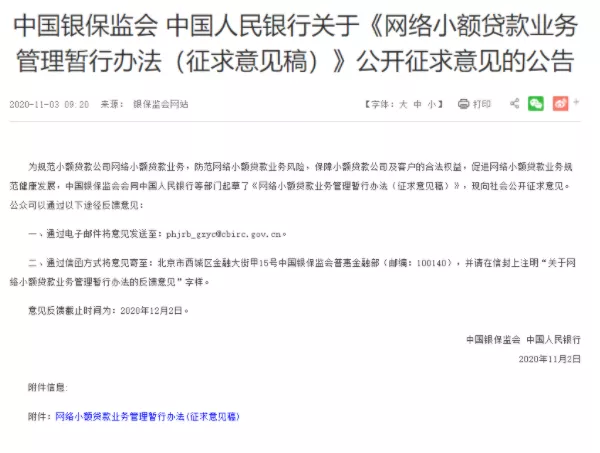

这里指的是由银保监会和央行联合发布的《网络小额贷款业务管理暂行办法(征求意见稿)》。

它是网络小贷业务的监管新规,给蚂蚁的业务模式、盈利空间带来巨大冲击,与暂缓上市密切相关。

1、蚂蚁是怎样赚钱的?

要了解这件事的来龙去脉,首先就要知道蚂蚁是怎样赚钱的。

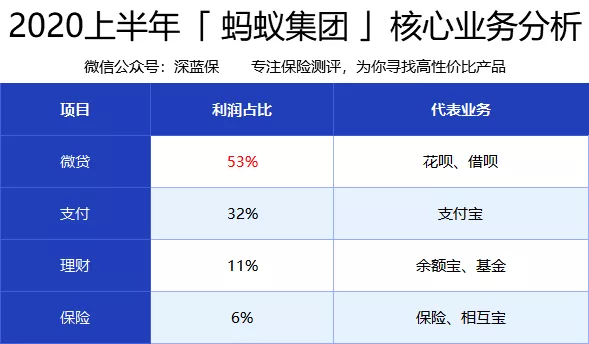

蚂蚁的业务主要分为四大板块:微贷、支付、理财、保险。

哪项业务最赚钱?我们根据数据,整理了以下表格:

可以看到,平时常用到的花呗、借呗的微贷业务,撑起了利润的半壁江山,占比高达 53%。

但你可能不知道,蚂蚁放贷超 2 万亿,自有资金只有 400 亿,杠杆高达 120 倍。

也就是说,微贷业务 98% 的资金来自合作银行,颇有“空手套白狼”的风范。

2、新规的威力,为何这么大?

那么,监管新规是有什么杀手锏,能造成 “史上最肥黑天鹅” 事件?

虽然这份意见稿还没正式实施,但也可以从中一探端倪。

我们来谈谈最关键的一点:在联合贷款中,经营网络小额贷款业务的公司,出资比例不得低于 30%。

举个例子,以前向蚂蚁借 1 万,蚂蚁自己出 200 元,另外 9800 元 由合作银行出。

但意见稿规定,以后的联合贷款,蚂蚁出资不得低于 30%,放贷 1 万,至少要出 3000 元。

这就将大大限制放贷规模,也限制了蚂蚁的盈利能力。

除此之外,意见稿的其他细则,也直指 “花呗、借呗” 业务:

- 小贷公司未经银保监会批准,不得跨省开展业务

- 通过银行借款、股东借款等形式,融资额不得超过净资产的 1 倍

- 通过发行债券、资产证券化产品等形式,融资额不得超过净资产的 4 倍

有人说,意见稿一旦通过,意味着网贷套利的时代结束,也将导致蚂蚁盈利大幅受挫,直接压缩它的想象空间。

据说蚂蚁最快半年后重启 IPO,但未来的估值可能就不是 2 万亿了……