该回答被推举为

「 最佳回答 」

深蓝君

深蓝君

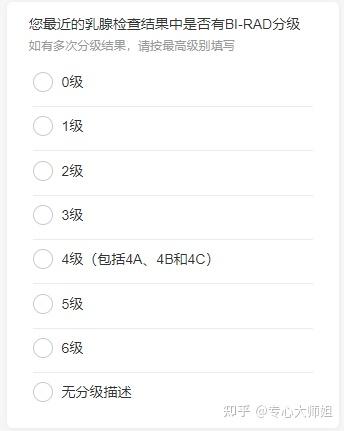

(一)检查结果不一致,以哪个为准?

曾经就有人来问过这个问题,说同样是乳腺结节,在 A 医院分级是 2 级,在 B 医院分级是 3 级,那告知的时候到底以哪个为准呢?

这种情况,有的保险公司会在健康告知里说明,有多次分级结果的,请按照最高级别填写:

至于没有写明的,我的建议是两份报告都提交给保险公司,我们做到如实告知,具体的核保结果交给保险公司去判定。

(二)体检查出异常,要不要等复查结果出来后再买?

复查最少得等半年时间,我们无法保证复查结果就一定是理想的。

万一在这半年时间内,体检报告又出现了其他健康状况,原本能除外承保的也保不了了,那就更得不偿失了。

所以,我一般给的建议是,先买一个保底的,哪怕是这项责任除外了,但是其他疾病的保障还是有的。

要是半年后复查结果理想,再做补充投保。就算结果不理想,咱也不耽误其他疾病的保障。

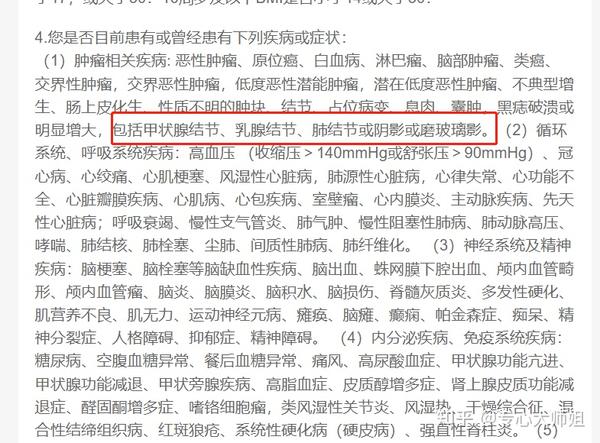

(三)结节消失了,还需要告知吗?

有人会问到,几年前体检的时候查出了结节,但是现在结节已经消失了,还需要告知吗?

答案是要的。

一般来说,健康告知问的是:是否曾经有过结节。

这也就意味着只要是查出过结节的,都需要做到如实告知。

(四)核保结论为加费承保、除外承保,还要不要买?

加费承保:保险公司认为你的出险概率更高,需要多交点保费,但是该有的保障都会有。

这种其实算是比较理想的状态了,毕竟出险概率高,我们更需要这项保障,现在多加点钱,总比出险了要去凑几十万治疗费划算。

除外承保:这类疾病及其并发症,保险公司不承保,其余疾病正常保障。

如果是已经找了很多产品,都没有更好的核保结论了,除外承保也可以,毕竟其他的疾病还是正常能保的。

这里也多说一句,如果直接被医疗险和重疾险拒保了,可以考虑防癌医疗险和惠民保,至少有最基础的大病保障,总好过裸奔。

发布于 2022-10-17

385

0

免责说明:以上内容为bob体育半岛入口 意见,仅供参考;如涉及到产品信息及赔付条件,以保险公司最新产品条件具体约定内容及承保政策为准。