深蓝君

深蓝君

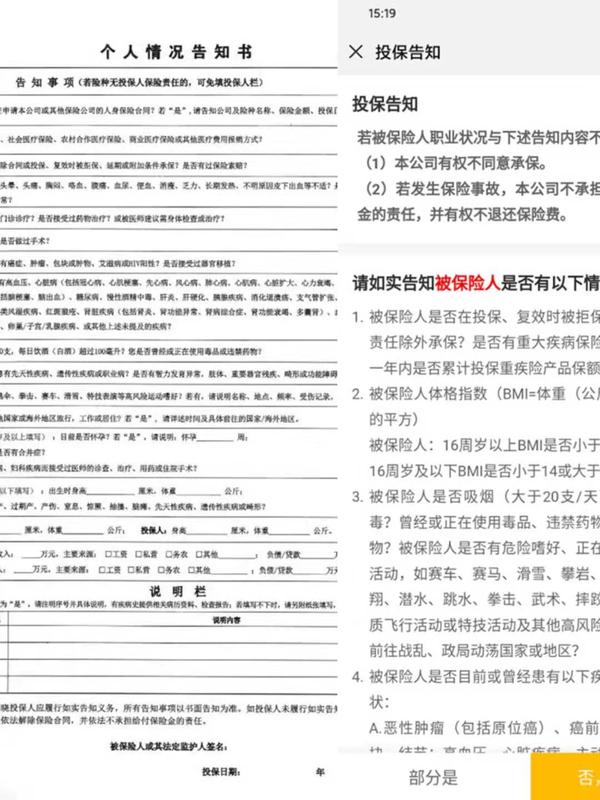

买保险时,健康告知绝对是避不开的。

你在线下买保险时,会有一份纸质问卷;你在网上买保险时,也会有投保告知页面。

我们必须根据已知情况,如实回答问题,这份保险才会有效成立。

但或者出销售误导,或者是自己一时大意,

很多人都会踩中以下三种陷阱:

陷阱 1:只要没过住院,健康告知全填否

有这么一部分销售人员:只要没有住过院,健康告知可以全填否。

这是影响极为恶劣的销售误导,咱们碰到这些人,一定要直接开门送客了。

千万不要以为,没有住院就查不到医疗记录,保险公司的调查手段多得是。

无论是住院还是门诊,只要健康告知问到了,都需要如实告知!

要不然,以后大可能自己,会痛哭流涕控诉保险是坑人的,

陷阱 2:健康告知随便填,两年后一定赔!

说到健康告知,相信不少人都听过这种说法,这同样是严重的销售误导!

为什么会有这种说法呢?

因为有一条“两年不可抗辩条款”,《保险法》第 16 条如下:

投保人有义务如实告知健康情况,否则保险公司有权解除合同。

但合同成立 2 年后,保险公司不得解除合同,如果出险,应当理赔。

仅按字面意思理解,貌似保险公司在两年后无权解除合同。

但是“两年不可抗辩条款”成立前提是:最大诚信原则。

在实际生活中,超过两年仍然被拒赔的案例并不少见。

我在“中国裁判文书网”,找到一个真实的案例:

王某在 2009 年投保了重疾险,2013 年申请“终末期肾病”理赔。

但保险公司经过调查,发现王某在投保前就已经确诊“慢性肾衰竭尿毒症期”,于是发出了拒赔通知…

这种就是典型的未如实告知,虽然已经熬过了四年,但法院还是支持拒赔。

当然,也有很多投保人熬过了两年,保险公司只能赔的案例。

但是你想和保险公司对薄公堂,赌一把吗?

误区 3:担心拒赔,全部告知

有人天生大大咧咧,有人则会缺乏安全感。

有些朋友为了避免以后扯皮,力求把过去几十年的病史全部告知保险公司。

例如几年前的感冒发烧、身体擦伤等,

甚至把一些没有确诊,仅仅是自己猜想的“疾病”都悉数告知…

这样做不仅增加了核保员的工作量,有时候还会影响到自己正常投保。

比如说,你最近睡眠不足,经常觉得头痛;一查百度,是癌症起步。

于是乎,你就将所有猜测都告诉核保员;即使没有诊断报告,但是人家出于谨慎,也可能延后承保的。

健康告知没做好很容易给今后的理赔埋下隐患,想要做好健康告知也涉及到很多专业知识,

如果自己拿捏不准,可以直接找我,我会根据你的个人情况,手把手教你做好健康告知: