深蓝君

深蓝君

挑选标准主要是以下 5 点

- 基础保障全不全?

- 续保条件行不行?

- 外购药保障有没有?

- 增值服务好不好?

- 免赔额高不高?

百万医疗险筛选标准

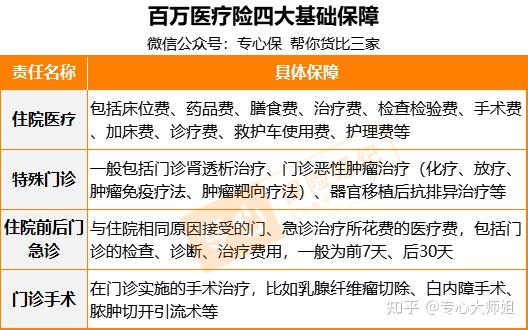

1、四大基础保障

- 重要程度:5 星

- 挑选标准:四大基础保障齐全,且保障完善

百万医疗险最基础的保障有 4 类:

一般住院,检查费、药费、床位费是标配,住院医疗责任能涵盖。

如果病情再严重些,比如癌症,门诊的化疗、放疗、免疫疗法,特殊门诊可以报销。

另外,生病到住院,往往都有个过程,住院前后的门诊花费,可能也是不小的开支。

所以,一款优秀的百万医疗险,一定要把这 4 项保障都包进去,才能最大程度地解决用户的问题。

通过对比,30 款百万医疗险的四大保障情况如下☟

A级

4 项保障都有,且保障齐全,市面上很多产品都符合这个条件。

其中蓝医保评了 A-,特别说一下。

蓝医保虽然四项保障都有,但特殊门诊归类到了大病医疗中。

一般来说,特殊门诊保障是 3 项:癌症门诊治疗、器官移植抗排异治疗、门诊肾透析。

前 2 项都是属于重大疾病,一项是癌症,另一项是重大器官移植,蓝医保和其他百万医疗险没有区别。

主要有问题的是在门诊肾透析,透析主要分为两种——

一种是长期,主要针对慢性肾功能衰竭的末期阶段,也就是尿毒症,大部分都属于重大疾病范畴。

另外一种是短期,比如急性的肾功能损伤,通过几周透析,肾功能恢复后,就不用再去医院治疗。

这 2 种情况,蓝医保的保障就会弱一些,可能存在部分费用无法报销的情况。

不过,影响倒也没大家想象的那么大,本身百万医疗险包含出院后 30 天的门急诊费用,也能解决一大部分短期的肾透析需求。

所以,综合考虑,给了蓝医保A- 的评价。

B 级

与 A 级的差别主要在住院前后门急诊。

很多时候,生病不一定立即住院,出院也不等于痊愈,这前后的药费、检查费、诊疗费,也有不少。

A 级住院前后门急诊都是 30 天,B 级住院前是 7 天,出院后是 30 天。

C、D级

这 2 类都是有保障缺失。

比如新华康健华尊,不含门诊手术。再比如泰康尊享 2021,计划一总保额 50 万,但癌症治疗限额只有 10 万。

这就是比较严重的问题了。

我们购买百万医疗险,就是为了获得高额的医疗保障,癌症又是十分高发的大病,10 万保额显然是不够的。

C、D 级都可以直接 pass。A、B 级进入下一轮。

2、续保条件

- 重要程度:5 星

- 挑选标准:保证续保时间长

短医疗险基本都是 1 年期产品,最大的不确定性在于:今年买了,明年还能买得到吗?所以续保条件尤为重要,这决定了我们未来能不能持续稳定地享受保障。

常见的续保类型有三种,我的建议是——

20年保证续保 > 5年、6年保证续保 > 无保证续保约定

优先选择 20 年保证续保的,只要买了,就能一次性锁定 20 年的长期保障。

在这期间,无论是发生健康问题,还是产品下架,都不会影响保障的延续性。

通过第一轮的筛选,30 款产品还剩 26 款。下面是 26 款产品的续保条件对比:

A 级

保证续保 15 年以上,都评为 A 级。

最长的是 20 年,分别是:好医保长期医疗20年版、蓝医保和平安e生保。

满期停售后,好医保长期医疗20年版续保表现最好,可以无需健康告知、无等待期续保其他产品。

所以,最后评分为 A+。

B 级

虽然有保证续保,但保证续保期限比较短。

C 级

无保证续保期限。

C 级可以直接 pass,A、B级进入下一轮。

3、外购药保障

- 重要程度:4 星

- 挑选标准:包含外购药,报销比例高

这点主要针对的是癌症,在各大保险公司的理赔报告中,癌症理赔占比常年稳定在 70%。

不少癌症病人,为了减轻化疗、放疗的痛苦,都是靠靶向药续命。

但靶向药很贵,有时候医院也会面临「没药」的局面。

很多医院并不是像我们想象的那样,完全不差钱。医保部门对医院有考核,医院自己也有盈利压力。

有些药开得越多,可能医院就会亏得越多,这类药品慢慢地就会从院内转向院外。

如果百万医疗险不含外购药,保障就缺了一大块儿。通过第二轮筛选,26 款产品还剩 9 款。

下面是 9 款产品的外购药保障情况:

A级

外购药也存在续保的问题。

蓝医保和好医保长期医疗20年版的外购药保障,都写在主险合同中,主险保证续保 20 年,外购药同样保证续保 20 年。

所以,两款产品都评为A级。保障详情上,蓝医保是 0 免赔,100% 报销,好医保则是 1 万免赔额,90% 报销。

蓝医保更好一些,评为 A+。

B级

平安e生保的外购药,属于附加险,并不能保证续保,保障可持续性就差一下。

C级

不含外购药的评为 C 级。

C 级可以直接 pass,A、B 级进入下一轮。

4、增值服务

- 重要程度:3 星

- 挑选标准:必备增值服务没缺失

这一项花样很多,但需要关注的,主要是两点:绿色通道、住院垫付。

绿色通道

所谓绿色通道,就是一系列的就医协助服务,主要是联系医生、安排住院,以及远程问诊、二次诊疗。

我们国家病人基数大,优质的医疗资源总是稀缺的,有了绿色通道,对提升就医体验,很有帮助。

住院垫付

住院的朋友都有经验,医院是先交钱再看病。如果恰好手头比较紧,就会出现「有保险却无钱看病」的尴尬。

住院医疗垫付可以「先预支,再看病」,就医体验也会大大提升。

质子重离子保障

这是一项治疗癌症的新手段,针对部分癌症疗效更好,副作用也更少。

不过质子重离子更多是锦上添花。全国开展此项服务的医院不超过 10 家,因为供需关系紧张,这些医院基本都采用申请制,通过了才能入。

所以有了这项保障,未来也不一定能用到。通过第三轮筛选,9 款产品还剩 6 款。

下面是 6 款产品的增值服务情况:

6 款产品在这三项保障中基本一致,评级都为 A 级,全部进入下一轮。

5、免赔额

- 重要程度:2 星

- 挑选标准:免赔额高低 & 优惠

到这一轮,基本所有的产品都已经出来了,我们再看一下免赔额的情况。

百万医疗险基本都有 1 万元的免赔额,这点大家都一样。

不过,针对大病,某些产品的免赔额会直接降到 0 元。

还有一些产品,百万医疗险也在免赔额上有创新,主要是以下 3 种:

家庭共享免赔额

全家人一起买,只要其中一个人生病,自费超过 1 万,其他人就变成了零免赔。

多年共享免赔额

比如好医保6年版,6 年累积 1 万免赔额,6 年里只要自费额度达到 1 万,就能报销。

免赔额递减

比如微医保,首年免赔额 1 万,今年没理赔,明年免赔额就会降一千,最低可以降到 5000。

经过第四轮筛选,现在还剩 6 款产品。这 6 款产品的免赔额情况如下:

A级

评 A 的 3 款,重疾零免赔,还有 6 年共享 1 万免赔额的优惠,表现最好。

蓝医保和好医保20年,重疾险不是零免赔,但都提供 1 万重疾关爱金,正好补上重疾的免赔额,也能算是零免赔。

不过,重疾关爱金只有一次,也就是说,首次重疾是零免赔,后续再次发生重疾就是 1 万免赔了。

所以,算是个小瑕疵吧,给了 A-。

B 级

没有任何免赔额优惠。