深蓝君

深蓝君

正是由于两者定位不同,导致了百万医疗险在产品设计上,有三个无法弥补的不足。

如果单纯“唯价格论”的话,那恐怕会错过很多优秀产品。

不足一:百万医疗险无法保障终身

长期重疾险的保障期限,一般都是几十年,甚至一辈子。

从合同签订的那一刻开始,这份合同就将一直跟随你。

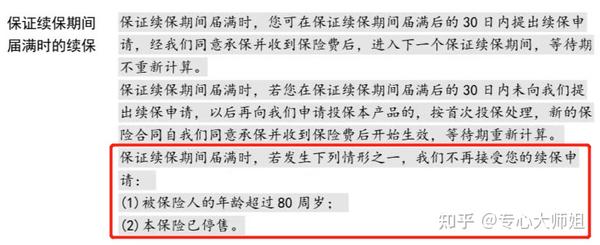

在这期间,无论是产品停售、下架,还是你的健康状况出现问题,它都必须一直保护你。

而百万医疗险作为短期险种,客观上存在停售风险。

目前,还没有终身保证续保的百万医疗险,最长保障期限是 20 年。

但 20 年保证续保并不是终身保障。

比如,e 享护-医享无忧,20 年续保到期后,需要重新审核,也就是重新进行健康告知。

假如我是 30 岁买,50 岁到期,这个年龄段,正是最需要保障的时候,保障没了就很尴尬。

转投其他产品,同样也要面临健康告知问题。

保险公司不是慈善机构,如果赔付率提升,后续的保费自然会上涨,如果赔付率过高,甚至可能会停售不卖了。

我们之前还专门针对百万医疗险的“不足”写过一篇文章,感兴趣的戳:

不足二:价格随年龄调整,便宜只是暂时的

百万医疗险价格能做到足够有诚意,是因为采用的是自然费率,每年的保费会有调整。

人话版就是:即使购买的是同一份百万医疗险,年龄不同,我们每年交的保费也会有所不同。

比如尊享 e 生 2021:

30 岁投保的价格是 308 元/年,60 岁价格 1533 元/年,85 岁价格就涨到了 6943 元/年。

重疾险采用的是均衡费率,每年交的钱一样,且交满一定期限,可以不用再交保费,但是我们的保障还在。

拿目前市面上热议比较高的达尔文 6 号做个对比:

50万保额,30岁投保,交费 30 年,保至终身,每年固定保费是 5515 元。

如果是单看首年保费,30 岁投保,尊享 e 生 2021 是 308 元/年,达尔文 6 号是 5515 元/年,两者差了 17 倍有余。

如果是算总保费,尊享 e 生 2021 是 39 万元,达尔文 6 号则是 16 万元。尊享 e 生(百万医疗险)反而比达尔文 6 号(重疾险)多了 23 万保费。

重疾险是把总保费均摊到每年,相当于把未来的保费提前交了;百万医疗险是随着年龄动态调整,年龄越大,保费越贵。

不足三:别看保额几百万,大部分“用不完”

别看百万医疗险有着上百万的保额,但对于绝大多数人而言,百万只是个数字。

因为医疗险遵循的是补偿原则,报销费用不会超过实际花销。买 3 份还是买 10 份报销后,都不能超出实际花销。

百万医疗险解决的是最紧急、最明显的那部分需求——治疗费用。但是,如果疾病的程度已经达到轻症、中症、甚至重症的标准,那么一定会有很多隐形损失,是无法体现在医院的收费单上的。

比如癌症住院,起码几年以内都无法上班。

就算没有被辞退,那大概率也只能拿底薪,这点钱根本无法覆盖因癌症带来的额外损失和隐形支出。

而重疾险呢,是买几份就赔你几份。

假设我买了 3 份重疾险,保额都是 50 万,那我就可以理赔到:50 + 50 + 50 = 150(万)。

这 150 万揣兜里,想干啥就干啥。