深蓝君

深蓝君

了解了百万医疗险的 5 大真相,接下来,我会告诉你百万医疗险到底如何挑选。

牢记这 4 个挑选要点,买到一款高性价比的百万医疗险并非难事。

下面我们一个个来看:

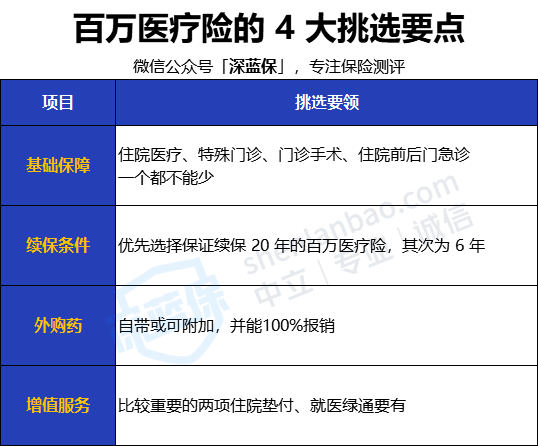

1、四大基础保障是否齐全

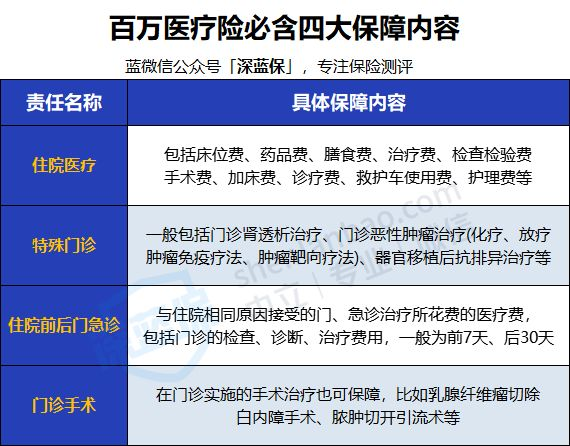

一款合格的医疗险,有四大基础保障:住院医疗、特殊门诊、门诊手术、住院前后门急诊。

这些基础责任,一个都不能少。

住院医疗:保的是因意外事故或疾病需住院治疗而产生的各项费用,只要费用是必需且合理的,都是可以报销的。

特殊门诊:有些大病和慢病不一定需要住院,如高血压、糖尿病,在门诊也可以做治疗,所以便有了特殊门诊。

住院前后门急诊:住院之前,挂号看门急诊在所难免;出院后,还可能涉及门诊复查;所以,只要前后两次是以相同的原因在门急诊治疗,这些费用是都能报销的,最多能报销前 30 天后 30 天的费用。

门诊手术:门诊手术是以小手术为主,一般不需要住院治疗,随治随走;常见的如:门诊外科(脓肿引流)、眼科(刮沙眼)、牙科(拔牙)、急诊(清创缝合)等。

只要涉及到就医治疗,这 4 种情况或多或少都会用上;所以,但凡有不保某一项的百万医疗险,可以直接拉黑。

比如京东安联臻X无限医疗2021和新华康X华尊,这两款产品都不含门诊手术。

2、注意续保条件

买医疗险,除了保障情况,其次看重的一定是“稳定性”了。

如果买的是一年期产品,一旦身体变差或者产品停售,可能就与医疗险无缘了。

而漫漫人生,没有医疗保障,总感觉在裸奔。

可能你会说还有医保,兜个底还是不成问题的。

确实,医保是我们最基础的保障,遇到小病小痛,也能报销绝大部分;但碍于封顶线,在面对一些极端的风险上,还是力不从心的。

所以,要想山前有路,那就得提前铺路;选择一款稳定性好的百万医疗险,医疗保障问题就可以迎刃而解。

我也把百万医疗险可以保证续保的产品,都找出来了,主要如下:

目前为止,保证续保期限最长的是 20 年,所以别轻信代理人所谓的保终身;保终身的是防癌医疗,只保癌症,差别不是一丁半点。

如果只看保障期限的话,保 20 年的这几款产品都是佼佼者,在这 20 年内,不管是身体情况变差还是出险理赔过,亦或是产品停售,保障都不受影响。

若要优中选优,那就再从外购药、增值服务保障方面进一步做对比。

3、注意外购药保障

70万砍成3万3 ,去年医保谈判再现灵魂砍价。

随着医保谈判代表张劲妮的一声成交,高达70万一针的天价罕见药“诺西那声钠注射液”创下了3.3万一针的价格。

全国的SMA(脊髓性肌萎缩症)家庭们都看到了希望。

但即使灵魂砍价进了医保, 3万3 的费用仍然不低。而且第一年要打 6 针,要花费 19.8 万;之后每 4 个月 1 针,每年花费 9.9 万,年年如此,不可断绝。

进了医保的抗癌药还好,要是没进的,那就芭比Q了;比如去年医保谈判失败的“CAR-T”治疗,虽然对白血病和淋巴癌治疗效果很明显,但一针高达 120 万。

所以,面对如此天价“抗癌药”,只依赖医保是远远不够的;这时候,“外购药”的重大作用就凸显出来了。

例如太平洋的e享护·医享无忧这款百万医疗险,它所涵盖的外购药保障就能报销这种天价药品:

所以,大家在选购百万医疗险的时候,一定、一定要看有没有外购药保障,因为它真的很重要。

4、注意增值服务

增值服务,算是在基础保障上另行赠送的服务,一般也不会在条款中体现,而是会展示在产品详情面。

不过,不要瞧不起这项不起眼的服务,对于就医体验、就医质量都有着非常大的提升。

一般来说,各家保险公司的增值服务都不大一样,包括:

其中,最常见、最重要的是前三种:

就医绿通:相当于VIP通道,看病就医有专人安排,非常省心;

质子重离子医疗:属当前最尖端、最优质的癌症治疗手段及医疗资源,癌症的治愈率高、效果好。

费用垫付:保险公司能帮我们先行垫付住院费用或押金费用,解决我们的燃眉之急。需要特别留意的是,异地就医不能用医保结算时,垫付比例一般会降低为 60%;所以,异地就医前一定要先进行备案,垫付比例才会更高。

如果你比较看中服务和就医体验,那么最好选择含以上三种增值服务的百万医疗险产品。