深蓝君

深蓝君

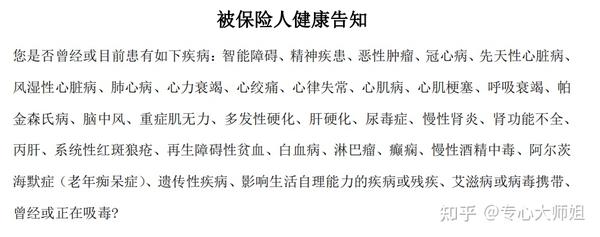

健康告知问太多,买不了重疾险?

咱们可以看看无健康告知,或是健康告知较少的增额终身寿险、增额护理险,同样能做资金储备,用来治病、康复,作为收入损失补偿均可。

比如金满意足臻享版,健康告知仅 1 条。

金满意足问询的基本都是重大疾病,说直白点,只要病情没这么严重,都能买金满意足臻享版。

最主要的是,金满意足的保额会逐年增长。

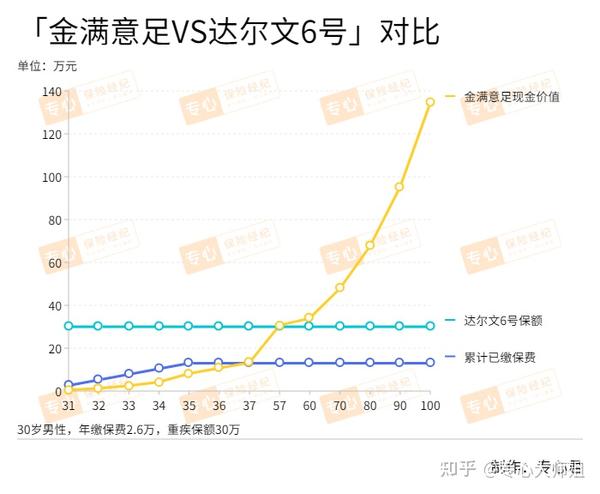

咱们以 30 岁男性,分别购买金满意足和达尔文6号为例,看看这样配置的好处——

达尔文6号:保额 30 万,附加身故/全残及其他责任,保至终身,缴费 5 年,年保费 25956 元。

在累计保费相同:13 万;缴费年限相同:5 年的情况下,金满意足臻享版的现金价值和达尔文6号保额对比,如图所示☟

投保前期,金满意足的现金价值确实比较低,但在投保第 7 年时,金满意足臻享版的现金价值>已缴保费;

57 岁时,现金价值已超过 30 万,往后的时间,现价还在逐年递增,100 岁时甚至可以达到 134 万。

而重疾险的保额,始终保持在 30 万不变,如果在投保初期就出险且获得理赔,那这份重疾险就充分发挥了它的价值。

若前期没有出险,或未达到理赔标准,这笔保险金不仅拿不到,并且每年的保费还得缴着。

当然,肯定有人会担心,万一自己买了金满意足,没到57岁时,就生病急需用钱怎么办?

为避免这类事情发生,我们可以在投保增额终身寿险时,尽量缩短缴费期。

一方面,不必长期占用现金流,留点钱以备不时之需;另一方面,早早缴费结束,坐等现金价值“长大”。

如何降低增额终身寿前期“杠杆”较低带来的不足呢?

在买不了其他健康险的情况下,切记咱们的社保,千万不要断缴。

大师姐前面提到的惠民保,也一定要补充上,以此来应对前几年有可能出现的大额医疗支出。

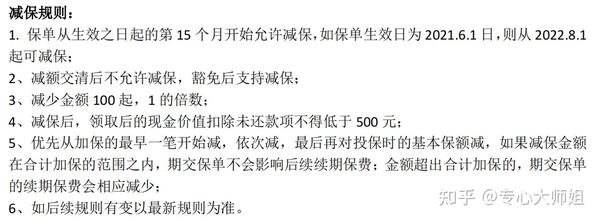

最重要的一点,别忘了金满意足臻享版可以支持减保啊。

金满意足保单生效 15 个月之后,就可提出申请。当然,专心君是不建议大家随意减保,毕竟保单剩余的现金价值越多,增长也就越多。

实在需要现金来应急,也不是不可以。

# 举个“栗子”#

假设 30 岁投保金满意足,每年保费 6 万,共计 18 万。

34 岁时生病,医疗费不足,那就可以通过减保获得 5 万块钱来应急,剩下5万的现价,继续放在保单里增值;

38 岁时,因实施重大手术后需请护工,帮助每日进行康复治疗,可取出7.5 万用来支付护工费;

45 岁时,需更换心脏支架,可通过减保领取 5 万块钱来购买进口心脏支架。

55 岁时,因实施过手术,上年纪更需要有护工来照顾,还可以通过减保来缓解经济压力。

前前后后,通过减保金满意足臻享版共取出 20.5 万。

该保单的现金价值虽然所剩不多,但好歹还能继续增值。

通常来说,男性 50 岁时未退休,还有一定的经济收入,这期间也有一定积蓄。

所以不到万不得已,这笔钱还是不要动!

等到了经济收入低、更易发生医疗支出的老年时期,现价早已翻倍。

相比 30 万保额的重疾险,未来金满意足臻享版更能抵抗大额支出。也不必严格符合重疾的约定,才能拿到这笔钱。

如果年纪较大,买重疾险实在不划算,但手里还有点积蓄,也可以选择趸缴,后期增值更加可观。

以 40 岁男性,趸缴 30 万投保金满意足为例——

投保第7年时,金满意足臻享版现金价值已经达到 33.4 万;60 岁退休时现价几乎翻倍;70 岁时达 83 万,80 岁达 117 万…

当然,这个方案比较适合手头宽裕的朋友。如果有缴费压力,还是选择每年期缴的方案,手里得有钱来应急。

保险买来是为了给我们提供保障的,切勿本末倒置。