深蓝君

深蓝君

在购买百万医疗险时,有两个问题是我们最担心的:

① 身体情况变差,一年比一年难买;

② 好产品停售,再难买到优秀的产品。

而现在,这两个棘手的问题都可以依据“保证续保”的产品迎刃而解,买了保证续保的产品,不用再担心身体变差和产品停售。

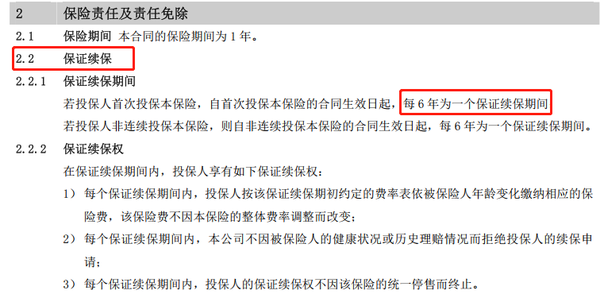

那么,怎么样才算保证续保呢?

很简单,看条款,认准“保证续保”这4个字:

是否保证续保,保多久都能在条款中找到。

说了这么多,保证续保的百万医疗险到底好在哪?大师兄为大家总结归纳了2点:

1、续保条件更好,最长保障20年

买百万医疗险,我们首要考虑的因素就是“续保条件”,如果能保的更久,对我们就更有利。

比如保证续保20年的产品,如果给50岁的父母买,可以直接保到70岁,如果给60岁的父母买,可以直接保到80岁;解决了父母的医疗问题,我们身上的担子也卸下了一分。

就拿太平洋蓝医保来说:

保证续保20年,在这20年内,我们不用担心产品停售、不用担心身体变差,也不用担心出险理赔。

而如果是买了一年期的产品呢?不仅得年年重新健康告知,产品的稳定性也大打折扣,一旦停售,那保障就中断了。

当然了,可能还会有朋友问,那保20年的产品,20年之后又该怎么办呢?

这就要看具体产品了,有的产品20年期满后再续保也是不需要审核的,例如好医保长期医疗(20年版),第二部分我们也会详细讲到。

2、保障全面,价格不贵

很多朋友可能会有这样的困惑:

既然都能保20年了,那保障上面会不会缺斤少两,价格是不是要比1年期产品贵出很多?

为了打消大家的顾虑,我特意找了两款代表产品,来对他们的保障和价格做个对比。

- 20年期代表产品:蓝医保

- 1年期代表产品:尊享e生2022

这两款产品也是大家公认的好产品,保障方面几乎没有什么瑕疵,来看详细对比:

可以看到,保20年的蓝医保,基础保障都涵盖:一般住院、住院前后门急诊、特殊门诊、门诊手术、外购药、质子重离子。

最实用的增值服务也都有:医疗垫付、就医绿通。

所以,保20年的医疗险,保障其实也五脏俱全,并没有落下什么;当然了我们也要具体产品具体分析。

然后再来看价格,大师兄测算了5个年龄段的价格,0-40岁,蓝医保比较便宜,50岁以上,尊享e生2022会比较便宜,但价格差距并没有很大。

所以,长期医疗险保障不差,价格不贵,最长还能保证续保20年,为什么不优先选择呢?

先生

女士

获取验证码