深蓝君

深蓝君

咱们先来说说惠民保。

惠民保,真正的名称叫“城市定制型商业医疗保险”。

从正式名称,我们可以看到两个关键点:

城市定制:惠民保基本都是和所在城市挂钩的,要么是当地户口,要么买了当地社保,或者说有当地居住证,才能购买。

商业医疗险:惠民保并不属于社保体系,政府只是牵了个头,具体的经营、运作,包括后期的服务、理赔,都是由商业保险公司进行的。

本质上来说,惠民保也是商业保险的一种。

接下来我们具体聊聊惠民保有哪些特点:

1、购买门槛低

惠民保的投保门槛非常低,大多都不限职业、不限年龄,也没有健康告知,即使有健康告知,需要告知的项目也很少。

只要你有当地医保且属于参保状态,就能买。

现在也有不少惠民保已经升级到就算没有当地的医保,只要符合一定的条件也能购买。

除此之外,很多惠民保产品都没有既往症限制,且既往症也能赔,非常人性化。

所以换句话来说,上到八十九下到刚会走,或者是矿工、防爆警察等高危职业,甚至是身体已经有异常了,都能买到惠民保。

2、价格低

市面上大部分商业保险都是按照年龄来设计费率,年龄越大保费也就越贵,比如大家熟悉的支付宝好医保长期医疗(20年)这款产品。

20岁男性保费只要149元/年,而到了60岁的时候,保费高达2139元/年。

惠民保的“惠”字,体现在价格上就是非常便宜,通常几十至两三百元一年,而且所有年龄段都是相同的价格。

不会因为某人年龄小就价格低,某人年龄大就价格高,真正做到惠民。

当然,一款产品不可能百分百完美,无法面面俱到,我们在看到惠民保亮点的同时,也不能忽视它的不足。

3、理赔门槛高

惠民保虽然购买条件宽松,门槛低,但是理赔门槛却比普通的医疗险要高不少。

绝大部分产品,限社保内报销,且经社保报销后,有2万的起赔线。

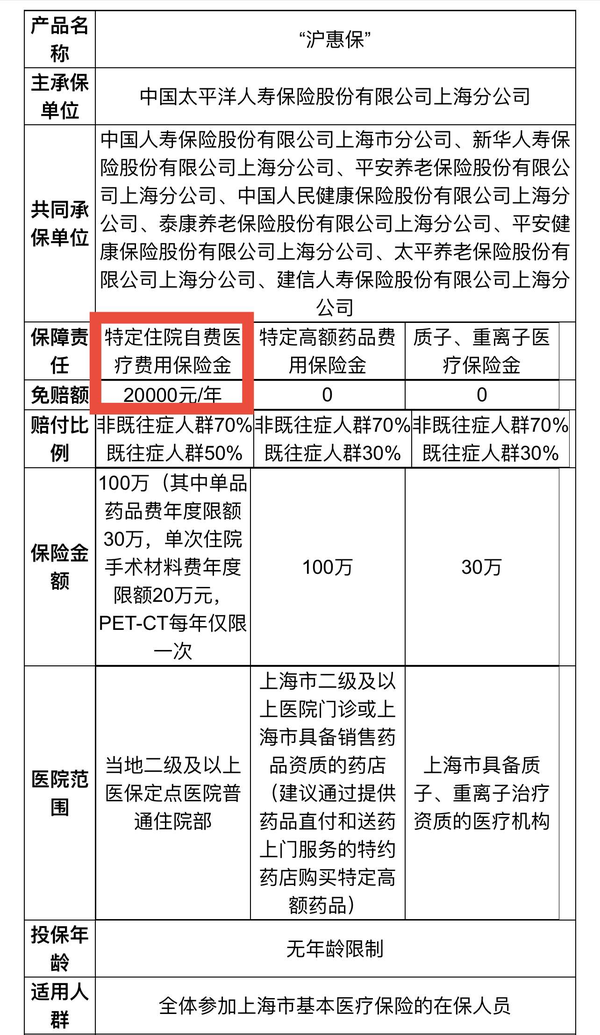

我们以上海“沪惠保”为例:

可以看到对于特定住院自费医疗费用,免赔额为2万一年,这个额度确实不低。

除此之外,虽然一些惠民保产品能赔既往症,但是赔付的比例非常低。

像上文提到的沪惠保:

特定住院自费医疗费用既往症人群只赔付50%,质子重离子以及特点高额药品费用赔付比例只有30%。

上海如此发达的地方所推出的惠民保对于既往症赔付比例都不高,其他城市的惠民保可能就更低了。

比如“武汉惠医保”就能赔付特定既往症,但报销比例只有20% ,且只限住院,不含特药报销。

接下来,我们再看看百万医疗险的特点。

1、报销范围广

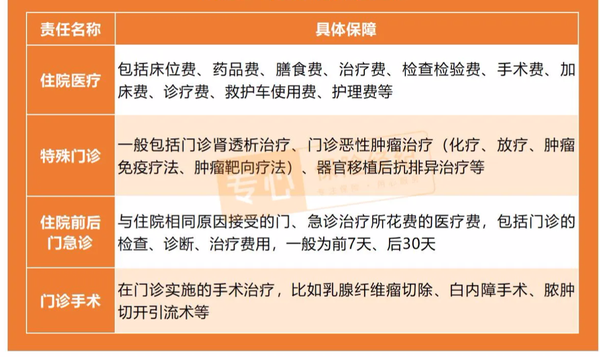

通常来说,百万医疗险的保障非常全面完善,基本上都包括下面四大责任:

一般住院,检查费、药费、床位费是标配,住院医疗责任能涵盖。

如果病情再严重些,比如癌症,门诊的化疗、放疗、免疫疗法,特殊门诊可以报销。

另外,生病到住院,往往都有个过程,住院前后的门诊花费,可能也是不小的开支。

此外,大部分的百万医疗险的免赔额为1万,除去医保已经报销的部分后,剩余的医疗费超过1万的部分,

无论是医保内还是医保外,都可以100%报销,甚至市面上还有0免赔的百万医疗险。

2、续保条件稳定

百万医疗险和惠民保一样,属于一年期产品,每年都得续保。

但是有个风险在于,如果产品停售了,或者曾经理赔过,那么就很有可能会被保险公司拒绝续保。

惠民保和百万医疗险都存在这个风险。

但好的是,百万医疗险目前已经有能够保证续保的产品,且最长能保证续保20年,如太平洋蓝医保。

保证续保的优势在于,无论产品停售,还是我们身体变差了,甚至曾经理赔过,都不影响下一年的正常续保,且保障内容也不变。

我们在看到百万医疗险亮点的同时,也要关注它的一些投保限制,这导致并不是每个人都能买。

3、投保严格

虽然百万医疗险无论是从保障上,还是从续保稳定性上来看,都非常亮眼,但同时它的投保条件还是比较严格的。

先说职业,市面上大部分百万医疗险承保范围为1-4类,部分宽松的产品会免责一些高危职业,但均有职业限制。

此外百万医疗险对于消费者的健康情况要求比较严格,体检有异常或者身体有结节等一些小毛病,都需要进行告知,可能导致无法购买。

最重要的是,百万医疗险有投保年龄限制,超出了年龄范围就无法购买,对于一些高龄老人来说,基本上无法购买到百万医疗险。

通过上面对惠民保和百万医疗险的分析我们能够发现,这两类保险并非都是完美无缺,在有不错亮点的同时也有一些不足。

那么惠民保和百万医疗险哪个好,能不能都买呢?

下面深蓝君就和大家一起来分析分析。