深蓝君

深蓝君

买保险其实就和买手机类似,买手机之前肯定会详细了解相关的参数配置对吧,比如是什么芯片、内存多大、分辨率是多少、像素是多少等等。

不可能别人说某款手机好,你就闭着眼睛刷卡买单吧,买保险同样如此。

而各位在买保险之前,最常见的3种踩坑情况为:

1、不了解所买保险产品的具体保障

无论是十年前还是现在,糊里糊涂买保险的人真不在少数。

有些人买保险时亲戚朋友推荐的,出于信任自己也没有去仔细了解所买产品的保障内容,亲戚朋友说啥就是啥,然后就签字付款了。

最后发生事故申请理赔时,才发现产品实际保障与当初说的不一样,只能自认倒霉。

就拿百万医疗险来说,可以报销住院期间产生的医疗费用,以及一些特殊门诊、门诊手术费用。

但到消费者那,就变成了“只要去医院看病就能报销”,结果被狗咬了打狂犬疫苗,花费好几千,申请报销时被拒。

因为打狂犬疫苗属于普通门诊范围,不在百万医疗险“特殊门诊”的保障之内,所以无法报销。

再比如看完冬奥会的你热血沸腾,也想在雪场上一显身手,于是决定体验一下滑雪。

但作为新手,又怕受伤,所以决定买一份意外险压压惊,万一发生什么事还能有点补偿。

结果好巧不巧,真的摔伤骨折了,当你庆幸自己买了一份意外险时,却在收到拒赔通知书的那一刻傻了眼。

原来在意外险的免责条款里,明确写明了从事高风险运动时不在承保范围内的,而滑雪恰恰属于高风险运动中的一种。

如果你没有买保障高危运动的意外险,那么普通意外险肯定赔不了,你说冤不冤?(太冤了)

所以在买保险前,一定要自己了解产品保障,特别是要仔细阅读产品的条款、投保须知、免责条款等。

大家不懂的地方,可以随时找大师姐:

2、没有认真对待健康告知

健康告知,是所有消费者最怕的东西。

很多人觉得只要没有通过健康告知,就买不了保险,而且还会影响以后买保险,再加上有些不专业的销售人员误导称“只要熬过2年就能赔”。

所以很多人对于健康告知都不认真对待,隐瞒身体情况,或者胡乱告知。

但实际上,很多保险拒赔的案件就是因为没有如实健康告知而导致的。

比如这个案例:

- 2017年5月9日,张某投保某重疾险,保额 29 万元。

2019年4月,张某确诊“左肺原位癌”申请理赔,保险公司拒赔,随后张某向法院上诉,经法院审理后,支持拒赔。

保险公司查出张某投保前曾有多次因肺部不适就医,且多次 CT 记录为 “左肺上叶磨玻璃结节影”(即肺结节),投保时未告知。

法院核查后推断,张某对肺部症状的询问未重视,存在重大过失。

根据《保险法》第 16 条第 6 款:

投保人因重大过失未如实告知,对保险事故的发生有严重影响的,保险公司不赔,但退还保费。

法院认为,张某未告知的肺结节,与出险的肺癌有直接关联,判保险公司胜诉(这就是没有认真对待健康告知)。

实际上还有很多因为健康告知问题而被拒赔的案例,所以我们对待健康告知一定要认真谨慎,切不可隐瞒或敷衍。

大师姐在这也请大家放宽心,健康告知真的不可怕,就算通过不了健康告知,我们还有通过智能核保、人工核保、邮件核保等方式解决。

实在不行,咱还可以买其他产品呀,千万别在一棵树上吊死。

总之,健康告知很重要、很重要、真的很重要。

健康告知涉及比较多的医学知识,把握不准容易产生理赔风险!

3、没有控制预算

有些人,简直就是保险销售人员的福星,他们对于保险非常认同,也非常愿意买保险。

只要你推荐的产品,他们认为还不错,没有什么明显缺点,也符合自己的需求,那肯定就买了。

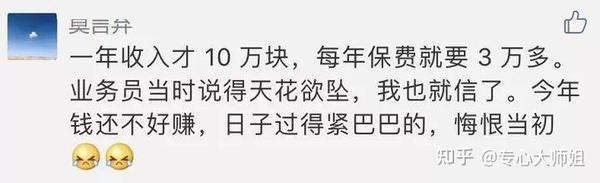

认同保险是好事,但是不能一直买买买呀,比如下面这位朋友:

拿出每年收入的三分之一来买保险,这是对保险有怎样的认同感,但真的不建议盲目给自己或家人配置保险哇。

俗话说,“有多大的手,就端多大的碗;小手端大腕,端不稳还容易把碗打碎。”

你明明只有10万的年收入,非要买100万的重疾险保额,一年好几万的保费顶得住吗?还有其它的开销不管了?

如果你是年收入有30万左右,那么买100万的保额,无可厚非,实力允许。

总而言之提醒一下,对于普通家庭来说,配置保险满足了需求即可,没必要追求多多益善。

在经济能力范围内,给自己和家人做好保障就是足够了,贪多嚼不烂的道理想必大家都懂。

说完买保险前大家经常遇到的问题后,我们再来看看重疾险、医疗险、定期寿险和意外险,这四大险种里,有哪些地方需要特别注意。