咱们先简单看看这3款重疾险的保障对比情况:

这里咱们通过四大细节pk,分别挑出最拔尖的一款重疾险:

1、基础保障pk:达尔文7号最优秀!

这3款重疾险,重轻中症基础赔付比例都一样,属于市场的平均水平:

重疾赔100%保额,中症赔60%,轻症赔30%。

对比另外2款重疾险,达尔文7号重疾险的基础保障更出色,主要表现在这3点:

(1)在赔付次数上,达尔文7号重疾险的中症和轻症都能多赔 1 次

可别小看这一次,同样买 50万 保额,相比于另外2款,达尔文7号重疾险的中症能多赔30万,轻症能多赔15万。

(2)在疾病数量上,达尔文7号重疾险的中症更多,有35种,比另外2款重疾险都多了 10 种

这就意味着,能按照中症 60% 保额赔付的疾病更多,拿到更高赔偿金额的概率更大。

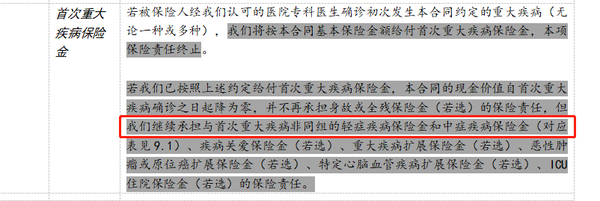

(3)达尔文7号重疾险还有一个突出优势:

- 首次确诊重疾并理赔后,再次确诊和首次重疾不同组的中症、轻症,还能再各赔1次。

市面上大多数重疾险,首次重疾理赔后,中症、轻症的责任也就终止了,比如超级玛丽7号重疾险经典版。

不好理解?这里举个例子:

小专买了 50万 保额重疾险,不附加其他责任,买了 1 年后,不幸得了肺癌,半年后又因为意外导致中度昏迷(属于中症)。

同样的情况,2款超级玛丽7号重疾险都只能赔50万,

而达尔文7号重疾险可以赔:50万+30万(中症)=80万,多了30万。

综合看下来,还是达尔文7号重疾险具有独家优势。

想知道自己买达尔文7号重疾险,需要多少钱?点击下方卡片获取投保入口↓↓↓

【达尔文7号】保障全面升级,点击测保费/投保!

深蓝君

深蓝君