深蓝君

深蓝君

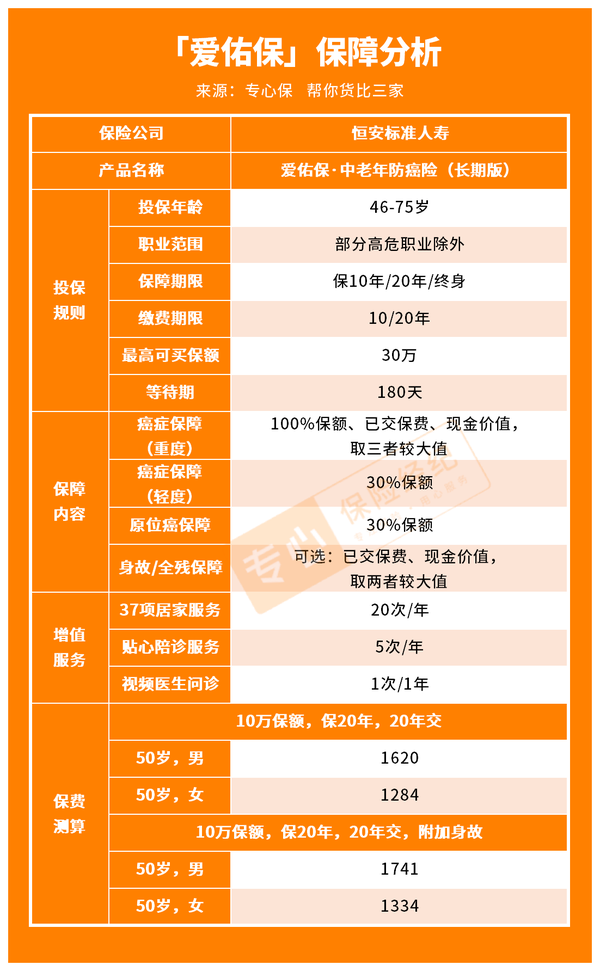

作为一款为中老年人设计的防癌险,爱佑保非常的简单,就是保恶性肿瘤+轻度恶性肿瘤+原位癌,具体如图:

下面,我从投保规则、保障、增值服务来展开分析一下,看看爱佑保·中老年防癌险究竟好不好?

先看投保规则,

市面上很多防癌险只能承保50-70岁,

相比之下,爱佑保的承保年龄还是很宽松的,最高75岁还能买!

这款产品,可选10年或20年,,也能选择保障至终身,大家可以根据保障需求和保费预算灵活选择。

而且,爱佑保的最高可投保保额比较高,最高能买到30万保额;而市面上大多数同类产品最高可投保保额只有20万。

不过,年龄越大,可买保额越低:

46-55岁:最高能买到30万;

56-69岁:最高能买到20万;

70-75岁:最高能买到10万。

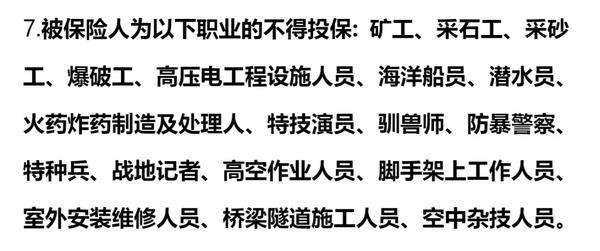

另外要提醒一点,由于爱佑保可选身故/全残保障,所以对部分高危职业有投保限制:

不过,这对大多数人其实没什么影响。

然后来看保障,

1)恶性肿瘤--重度

一旦确诊恶性肿瘤--重度,保险公司会赔一笔钱;

100%保额、已交保费、现金价值,三者相较,哪个金额大,保险公司就按哪个赔。

这样的设计还是蛮有特色的!

常规的防癌险通常是赔100%保额,这样一来,当被保人年纪太高或者缴费期限过长,就很容易出现保费倒挂(即赔的钱<交的钱),得不偿失。

而爱佑保就不一样了,不用担心会保费倒挂。

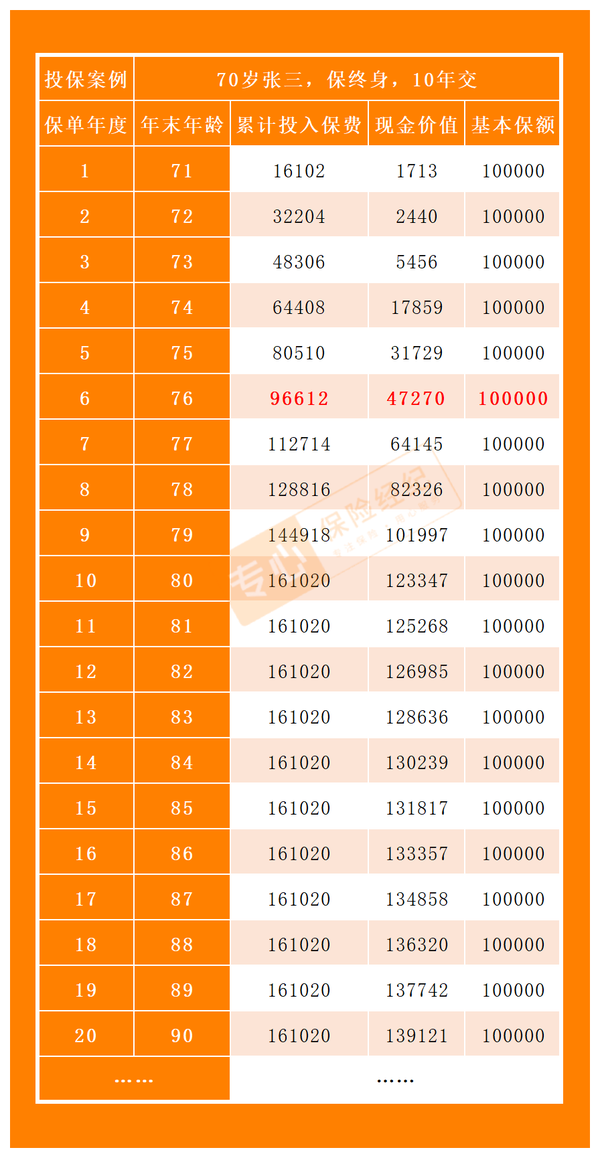

举个例子,

70岁张三买了10万保额,保终身,并附加身故/全残责任,每年保费为16102元。

保单前6年,已交保费、现金价值<基本保额,所以这期间出险,张三将获赔10万保险金。

第7年开始,已交保费>基本保额,所以这之后出险,会按照“已交保费和现金价值”二者种的较大值赔付保险金。

也就是说,张三领到的保险金,至少等于投入的保费。

2)恶性肿瘤--轻度、原位癌

市面上有部分防癌险,只保恶性肿瘤--重度,对于恶性肿瘤--轻度、原位癌是不保的。

这样一来,保障范围就“缩水”了。

而爱佑保提供恶性肿瘤--轻度、原位癌保障,一旦确诊,即可赔付30%保额,非常nice~

3)可选:身故/全残责任

人没了,或全残了,保险公司会赔一笔钱;已交保费or现金价值,哪个金额大就赔哪个。

不过,爱佑保没有强行绑定身故/全残责任销售,把选择权交给了我们消费者。

预算有限,可以只选基础保障,把保费压低,减轻缴费压力;

预算充裕,不妨附加上这项责任,100%能赔到钱。

接着看增值服务,

爱佑保还有3项免费的增值服务,包括等服务。

- 健康管家

护士上门,协助患者发起与医生的远程问诊,医护联动量身制定康护方案

- 上门居家护理

护士上门,提供健康指导、干预与居家护理服务。

- 陪诊服务

专人配同挂号候诊、缴费排队、窗口取药、住院办理、输液陪护等

这3项服务,对老人家来说,真是太贴心了。

老人家不用来回赶路折腾,省心也安全,而且子女也不用专门请假陪同。

而且,使用门槛也很低,住院或者手术之后就能用。

最后,看一下保费,

根据保费测算,50岁人群买10万保额,交20年,保20年,

男:1620年

女:1280/年

结合上保障来看,这个价格在整个防癌险市场上,还是很有竞争力的。

总体上来讲,爱佑保的性价比不错,投保门槛比较低,保障也比较扎实,价格也不算贵。

不过,判断一款产品是否值得购买,单看产品本身还不够,还需要和其他同类型产品做对比。