该回答被推举为

「 最佳回答 」

深蓝君

深蓝君

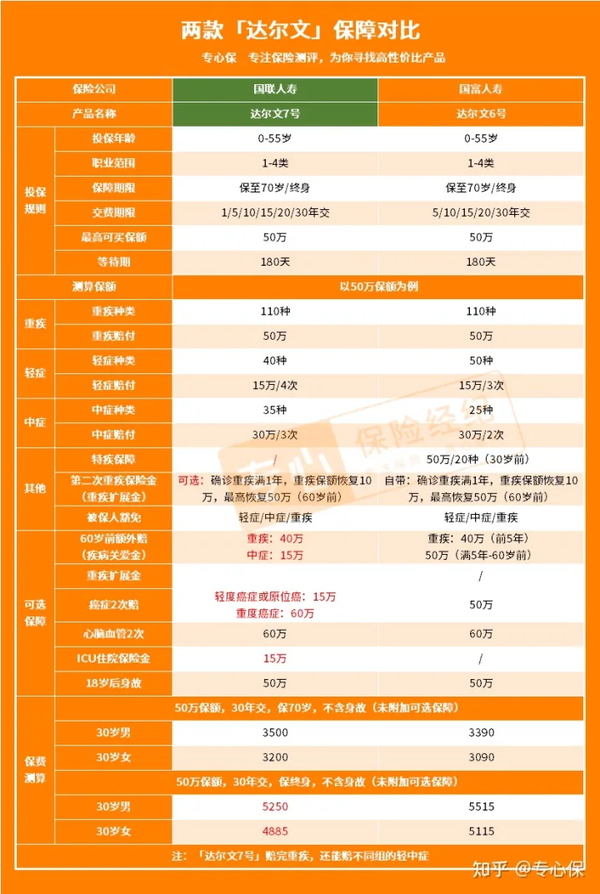

新上线的达尔文7号和达尔文6号虽然是同一系列产品,但不是同一家公司承保的。

它们的保障对比,我都整理好了,先一起来看看:

可以发现:

达尔文7号重疾险的基础保障nice!

在价格上,两者各有优势,看重预算的可以这样选:

- 保70岁版本:达尔文6号更便宜。

- 保终身版本:达尔文7号更便宜。

从保障上看,达尔文7号和达尔文6号相比,主要变化就是达尔文7号减少了少儿特疾保障,第二次重疾保险金变为可选,增选择的灵活性提高。

下面,来看看达尔文7号重疾险的具体变化情况:

变化1:60岁前额外赔有调整

达尔文7号重疾险可以附加 60 岁前额外赔,相比达尔文6号,达尔文7号调整了这项保障:

一是新增中症额外赔保障; 二是重疾额外赔比例少 20%。

中症:患中症额外赔 30%,买 50 万赔45 万。

重疾:患重疾额外赔 80%,买 50 万赔90 万。

虽然重疾额外赔的比例少了一些,但达尔文7号在价格上有一定优势。

通过测算,达尔文7号重疾险附加 60 岁前额外赔后保费只贵了一千多,对比过市场同类产品要划算。

如果达尔文7号选保终身版本附加这项责任后,性价比还挺高,想给自己终身重疾保障的朋友可以考虑加上。

想知道自己买达尔文7号&6号重疾险,需要多少钱?点击下方卡片获取投保入口↓↓↓

发布于 2023-03-21

574

0

免责说明:以上内容为bob体育半岛入口 意见,仅供参考;如涉及到产品信息及赔付条件,以保险公司最新产品条件具体约定内容及承保政策为准。

热门视频

查看更多

热门工具

推荐问答

通过保费对比我们可以发现,无论男性还是女性,达尔文6号重疾险会贵一些。主要是因为它自带了重疾二次赔和20种特定疾病保障,保障成本高了,那么保费自然也就高。其实也正如大师姐之前所说的那样,对于保险产品的可选保障,一向都是各取所需,丰俭由人。想要这个保障,那么就要付出相应的成本,保障责任越多,价格就越高。所以,大师姐也一直强调,买保险一定要根据自己的预算来定,如果预算有限,那么先把基础的保上,以后再慢慢补充。如果各位想根据自己的年龄、需求来测算保费,也可以联系大师姐,反正测一测也不要钱。

买保险,谁都绕不开的问题就是健康告知。健康告知越宽松,能够正常购买的概率当然也就越大。所以,我们先来对比一下二者的健康告知情况,看看有什么差异,哪个产品更宽松。BMI指数BMI指数,也是身体质量指数,简称体质指数,是国际上常用的衡量人体胖瘦程度以及是否健康的一个标准。达尔文6号重疾险健康告知里明确问到了BMI指数:而达尔文7号重疾险却没有询问此项。身体异常情况达尔文6号和达尔文7号都问到了近6个月内的身体异常症状。但相比于达尔文7号,达尔文6号询问的异常症状更多,更加细致,我们通过下面的界面截图就能看出:来源:达尔文6号健康告知界面来源:达尔文7号健康告知界面体检异常2款产品都问到了两年内的体检异常情况,相比较而言,达尔文6号询问的更加细致,也就更加严格。来源:达尔文6号健康告知界面可以看到,达尔文6号重疾险问得非常细致,包括血液检查、心电图、尿常规、彩超、CT、细胞学检查、病理检查等。基本上我们在体检过程中可能出现的指标异常情况,它都问到了。而达尔文7号就宽松不少,只问到了下面特定的几项异常情况:来源:达尔文7号健康告知界面比如血液检查、核磁共振、X线检查等情况,达尔文7号重疾险都没有询问。以上内容,都是达尔文6号和达尔文7号健康告知里,比较明显的区别,我拿出来跟大家重点讲一下,希望各位要多留意留意。还有其他还有些细节上的区别,比如是否吸烟,是否饮酒,我就不一一列举了。健康告知问题比较谨慎,如果涉及到上述情况或者是有其他问到的情况的,一定要如实告知。不了解情况的,也可以找大师姐咨询,反正问一下也不收费。1V1在线咨询,帮你买对保险不踩坑

对于保险产品的可选保障,一向都是各取所需,丰俭由人。并没有统一的标准来定义这项责任好,或者那项责任差,总之就是根据自己的需求来选择最合适自己的。那么大师姐也把达尔文6号和达尔文7号可选保障单独拿了出来,我们一起来看看。1、疾病关爱金达尔文6号和达尔文7号都有疾病关爱金保障,也就是俗称的额外赔。达尔文6号:60岁前,且在保单前5年首次确诊重疾,额外赔80%保额60岁前,且在保单满5年后首次确诊重疾,额外赔100%保额达尔文7号:60岁前首次确诊重疾,额外赔80%保额60岁前首次确诊中症,额外赔30%保额可以看到,达尔文6号仅针对重疾保障有可以额外赔,最高能额外赔100%保额;而达尔文7号虽然额外赔的比例不如达尔文6号,但它对于重疾、中症都能额外赔。所以具体如何选择,看各位的需求了。但个人偏好达尔文6号。想了解达尔文6号保费的可以点击下方链接测一测。测一测:投保达尔文6号要多少钱?原因很简单,重疾额外赔得更多,和中症比起来,重疾花费更高,康复时间也更久,重疾多赔点钱,对整个家庭的经济冲击就小一点。2、重疾二次赔付两款产品都有重疾二次赔保障,但达尔文7号属于可选责任,而达尔文6号属于必选责任。为了方便对比,大师姐把这两项责任都划分在一起进行分析,所以大家需要注意一下。达尔文6号重疾险将这项责任称之为“第二次重大疾病保险金”,而达尔文7号重疾险将其称之为“重大疾病扩展保险金”。虽然叫法不同,但这两项责任无论是在赔付比例,还是赔付标准上,都完全相同。60岁前,距离上次确诊1年后再次确诊其他重疾,满足不同的间隔期,赔付比例也有所不同,最高可赔至100%。不过要注意的是,无论是第一次确诊重疾,还是第二次确诊重疾,都需满足在60岁之前,否则保险公司不承担此责任。3、癌症二次赔达尔文7号的癌症二次赔责任包含轻度和重度:如果是轻度,比如原位癌和轻度恶性肿瘤,额外赔30%保额如果是重度恶性肿瘤:额外赔120%保额而达尔文6号的癌症二次赔责任就简单很多:首次确诊为癌症,间隔3年后,再次确诊癌症,可赔付100%保额。如果首次确诊的重疾非癌症,间隔180天后,确诊癌症,也可赔付100%保额。但总的对比下来,还是达尔文7号更胜一筹,主要有2点原因:人无我有,人有我亦有,轻度和重度二次赔都包含,而且从非癌到癌,也能赔赔付比例更高4、ICU住院保险金达尔文7号还创新增加了ICU住院保险金。这是达尔文6号重疾险所没有的。如果没有达到重、中、轻症的理赔标准,但是又在ICU病房连续住院7天,也可以获得30%保额的赔付。买50万保额能赔15万,价格也不贵,我算了一下大概200块左右,挺实惠的。通过上面的对比,达尔文6号和达尔文7号到底谁更优秀,相信各位心里已经有了答案。最后,我们再来对比一下二者的保费情况,毕竟就算产品再好,最后的落脚点还是在预算上。

保险产品更新换代是家常便饭,但对我们消费者来说是件好事,因为保险公司竞争越激烈,产品保障会越好,价格也越便宜。下面我们来看看强势上线的达尔文7号,与达尔文6号相比,发生了哪些变化:首先要说的一点是承保公司变了,达尔文6号由“国富人寿”承保,达尔文7号由“国联人寿”承保;不过这并不影响我们评估产品的保障。之所以还以“达尔文”命名,只是为了蹭热度,因为达尔文系列的重疾险向来都是爆款。然后我们重点来看,达尔文7号相比达尔文6号,哪些地方更好了,哪些地方更差了?1、达尔文7号VS达尔文6号,好在哪?(1)中症/轻症保障:重疾赔完后,轻症/中症还能继续赔;而大多单次赔付的重疾险,重疾赔完合同就结束了。(2)第二次重疾保险金:从自带变为可选;要不要多花钱附加,把选择权交给了消费者。(3)中症关爱金:新增了中症额外赔;60岁前,中症可以额外赔付30%。(4)恶性肿瘤二次赔:赔付比例更高了,第二次癌症赔付120%,而达尔文6号最高赔付100%;除此外,达尔文7号还新增了恶性肿瘤-轻度/原位癌二次赔,意味着一些属于轻症的初期癌症也能多次赔了。(5)癌症二次赔和心脑血管二次赔可以同时附加了,达尔文6号不可以。(6)新增ICU住院保险金:非重/中/轻原因在ICU住院满7天,可以赔付30%基本保额。(7)保终身的价格更便宜了。立即0元测算:投保达尔文7号多少钱?2、达尔文7号VS达尔文6号,差在哪?(1)重疾关爱金:达尔文6号重疾额外赔最高可赔付100%,而达尔文7号最高只赔付80%;如果基本保额是50万的话,赔付结果就会足足相差10万元。(2)保至70岁的价格更贵了,不过也就贵了300块左右,影响不大。总的来看,达尔文7号变好的地方更多,不仅加码了很多保障,而且保终身的价格也更便宜了,更值得我们选择。不过,买了达尔文6号的朋友,大家也不用纠结要不要换,新产品、老产品性价比都不错,买哪款都不吃亏;而且重疾险产品也会一直推陈出新,是换不过来的。

说完产品的健康告知,就来到了文章的重点部分——产品保障对比。我们先来看一下两款产品的保障责任对比表。1、达尔文6号和达尔文7号谁赔得多?但从基础保障里的重疾、轻症和中症赔付比例上看,两款产品没有区别,赔付比例都一样。只不过从赔付次数上来看,达尔文7号在轻症和中症上,各比达尔文6号多了一次。达尔文7号的中症疾病数量比达尔文6号多10种,而达尔文6号在轻症疾病数量上,也比达尔文7号多10种。在大师姐看来,赔付次数多并不算什么大优势,毕竟人一生大概率不会患上4、5次轻症或中症。也不是说,赔付次数多,就一定能赔到这么多次,所以2次左右个人认为已经比较实用了。而轻中症疾病的数量,关键在于质,也就是说是否包含高发轻中症疾病,并非数量越多越好。关于这点,咱们文章后面会有写。此外,如果买了达尔文6号重疾险,在30岁前患上特定的20种重疾,还能额外赔100%保额,买50万能赔100万。我看了一下这20种特疾,基本上都是儿童高发重疾,所以对孩子成长期的重疾保障还是很足的。还要强调一点,达尔文7号在赔付过重疾之后,轻中症还能赔,这算是一大特色。达尔文6号重疾险,首次确诊疾病为重疾,赔付完后,中症、轻症的责任也就终止了。但是达尔文7号,首次确诊疾病为重疾,只要是不同组的中症、轻症,还能再赔。来源:达尔文7号重疾险条款#举个“栗子”#比如,小王买了50万保额,投保1年后,确诊了肺癌,半年后因为意外导致中度昏迷(属于中症)。达尔文6号重疾险只能赔50万,因为在确诊肺癌赔付之后,合同就终止了;而达尔文7号重疾险能赔80万,肺癌(50万)+中度昏迷(30万)。这算是达尔文7号的独家优势,保险公司可以说是非常有诚意了。如果对达尔文7号感兴趣,可以先测算保费再决定是否投保。测一测:投保达尔文7号要多少钱?2、达尔文6号和达尔文7号,疾病保障情况如何?上文我们提到了两款产品在轻症和中症数量上有所差别。但也提到了,是否包含高发轻中症才是关键,所以我们来看看达尔文6号和达尔文7号的保障情况。可以看到,达尔文6号和达尔文7号两款产品在高发轻中症的保障方面还是非常全面的,基本上没有缺失,且二者在赔付比例上也相同。总的来说,在基础保障方面,达尔文6号和达尔文7号的差别并不明显。所以,想要分出胜负,我们还得从其他方面来入手,接下来我们就分析一下它们的可选保障,看看是否可以一分高下。

要做产品的对比,第一步我们先看基础保障如何,也就是重疾、中症、轻症。主要看这几个方面:赔付次数和赔付比例高发病种是否包含保费竞争力如何废话不多说,我们先看对比图:1、达尔文7号和超级玛丽7号,谁赔得更多赔付比例上,达尔文7号和超级玛丽7号没有区别,都一样。差别在赔付次数,达尔文中症和轻症各多赔了1次,可别小看这一次,同样买50万保额,达尔文7号中症能多赔30万,轻症能多赔15万。另外,虽然达尔文7号和超级玛丽7号中轻症总赔付数量都一样,但是达尔文7号的中症包含35种,比超级玛丽7号多了10种,这就意味着,能按照60%比例赔付的疾病更多,拿到更高赔偿金额的概率更大。从这点上来看,达尔文7号胜出。另外,还要强调一点,市面上大多数重疾险,首次确诊疾病为重疾,赔付完后,中症、轻症的责任也就终止了,比如超级玛丽7号。但是达尔文7号,只要是不同组的中症、轻症,还能再赔。#举个“栗子”#比如,小李买了50万保额,投保1年后,确诊了肺癌,半年后因为意外导致中度昏迷(属于中症)。超级玛丽7号只能赔50万,达尔文7号能赔80万。这算是达尔文7号的独家优势,保险公司可以说是非常有诚意了。2、达尔文7号和超级玛丽7号,谁保的病种更全?28种高发重疾银保监会都有统一规定和标准,我们重点要关注的是高发中轻症。可以看到,高发的中轻症,达尔文7号和超级玛丽7号几乎都没有缺失。仔细看,还是有些细微区别。继发性肺动脉高压,超级玛丽7号按轻症赔付,达尔文7号没有包含。可逆性再生障碍性贫血,超级玛丽7号按中症赔付,比达尔文7号赔得多。但是慢性呼吸功能衰竭、肝功能衰竭、双侧睾丸切除术、双侧卵巢切除术等,达尔文7号都是按照中症赔付,比超级玛丽7号赔得要多。综合来看,达尔文7号略胜一筹,不过超级玛丽7号也不算差。3、达尔文7号和超级玛丽7号,谁更便宜?很明显,不管是保至70岁,还是保终身,达尔文7号都更便宜。而且,保至70岁,超级玛丽7号最长缴费期只有20年,达尔文7号能选择30年缴费。缴费期拉长,能降低每年的保费压力,而且有豁免责任的情况下,缴费期越长,意味着能享受保费豁免的时间越长,如果出险时间在缴费期间内,能免交保费的概率更高。综上,如果是买基础保障,更推荐达尔文7号。

达尔文6号和7号都是由复星联合健康保险公司推出的一款重疾险产品。这两款产品的主要区别在于保障内容和价格方面。以下是对两款产品差异的详细说明:1.保障期限:达尔文6号提供了两种保障期限供消费者选择,分别是30年保障和终身保障。而达尔文7号则只提供了一种保障期限,即终身保障。2.重疾保障:达尔文6号的重疾保障包含了110种重疾,分为6组,每组可赔付1次。达尔文7号的重疾保障包含了110种重疾,分为5组,每组可赔付1次。两款产品的重疾保障种类和分组方式相似,但在达尔文7号中,增加了一些特定年龄段的重疾额外赔付。3.中症保障:达尔文6号的中症保障包含了25种疾病,每次赔付50%基本保额,可赔付2次。达尔文7号的中症保障包含了25种疾病,每次赔付60%基本保额,可赔付3次。从赔付次数上看,达尔文7号的中症保障更具优势。4.轻症保障:达尔文6号的轻症保障包含了50种疾病,每次赔付30%基本保额,可赔付4次。达尔文7号的轻症保障包含了40种疾病,每次赔付30%基本保额,可赔付4次。两款产品的轻症保障种类和赔付方式相似。5.身故/全残保障:达尔文6号和7号都提供了身故/全残保障,如果被保险人在保险期间内因疾病或意外导致身故/全残,保险公司将按照约定给付保险金。6.附加保障:达尔文6号和7号都提供了一些附加保障,如癌症二次赔付、心脑血管疾病二次赔付等。这些附加保障可以根据消费者的需求进行选择。7.价格:由于保障内容和赔付方式的差异,达尔文6号和7号的价格也有所不同。一般来说,达尔文7号的价格会略高于达尔文6号。总之,达尔文6号和7号在保障内容和价格方面存在一定的差异。消费者可以根据自己的需求和预算,选择合适的重疾险产品。在购买保险前,建议咨询专业的保险顾问以获取更详细的建议。

达尔文6号重疾险和超级玛丽6号重疾险,究竟有哪些不同。下面,我们来对比分析一下部分保障:1、重疾两款重疾险都自带了“重疾复原金”这一责任,本质上是重疾二次赔,但最大的区别在于:超级玛丽6号,同种重疾也能重复赔;而达尔文6号只能保障不同种重疾的二次赔。由此可见,在二次重疾的保障上,超级玛丽6号的保障范围更大。同时,两者对于二次重疾的赔付条件也不同:超级玛丽6号的重疾复原金赔付比例,从超级玛丽5号的60%提高到了80%,但间隔时间需要3年。而达尔文6号,则根据两次重疾之间的发生间隔,赔付不同比例的保额,最低20%保额,最高100%保额。具体间隔时间及赔付比例如下:此外,无论是达尔文6号还是超级玛丽6号,都可以附加疾病关爱金,那么60岁前首次确诊重疾,赔付力度更大,但超级玛丽6号表现更好,体现在:超级玛丽6号:只要在60岁前首次确诊重疾,就可以额外赔100%保额;达尔文6号:60岁前首次确诊重疾,如果是投保后前5年确诊,额外赔付80%保额,投保后5年确诊,才能额外赔100%保额。2、轻/中症对于轻/中症来说,一次两次也是够用的。因此,如果不附加可选责任,那么在赔付力度上,两款产品是差不多的。超级玛丽6号如果附加了疾病关爱金,那么60岁首次确诊中症,也能额外赔付20%保额。3、癌症两款产品对于癌症,都有额外保障,但赔付的条件和力度不同:超级玛丽6号延续了超级玛丽5号的保障,可以附加癌症津贴,确诊恶性肿瘤-重度的1年后,仍然处于治疗状态,每年可以给付40%的保额,一共给付3年,也就是一共给付120%的保额。包含癌症的持续、新发、复发、转移。达尔文6号可以附加癌症多次,癌症可以不限次数多次赔付,但有一些条件:简单解释一下:第一次赔付:如果首次患癌症,3年后,再次确诊癌症,赔付100%保额;首次非癌症,180天后,确诊癌症,赔付100%保额。而且包含癌症的新发/复发/持续/转移。第二次及以上的赔付:之前的癌症确诊3年后,如果新发癌症或癌症转移,赔付100%保额。可以说,对于癌症的保障,两款产重疾险各有各的想法。但达尔文6号的癌症多次,对于首次重疾非癌症,那么180天确诊癌症或者首次癌症,3年后再次确诊癌症的情况,都能赔一笔钱,保障范围更大。4、其他显而易见,相比于超级玛丽6号,达尔文6号还多了两项责任:特疾:保障20种特疾,30岁前首次确诊这些特疾中的一种或多种,就能额外赔100%保额。心脑血管疾病2次赔:保障了10种心脑血管疾病,首次重疾非这10种疾病,间隔180天确诊,赔付120%保额;首次重疾为这10种疾病,间隔1年,再次确诊同种疾病,也是赔120%保额。其中,特疾为必选责任,而心脑血管疾病2次赔为可选责任。如果是给小孩子投保,那么特疾这一保障还是很实用的;如果家里有心脑血管疾病遗传史或看重心脑血管疾病,那么也可以考虑可以附加心脑血管疾病2次赔的达尔文6号。总的来说,达尔文6号和超级玛丽6号的保障其实都很全面,但达尔文6号多了特疾和心脑血管疾病2次这两项责任,价格要贵一些,而超级玛丽6号则价格更便宜,都是很值得考虑的产品。

热门产品榜

先生

女士

获取验证码

您想咨询什么险种?

重疾险

定期寿险

医疗险

意外险

年金险(终身寿)

帮我定制

免费预约