该回答被推举为

「 最佳回答 」

vkawk

vkawk

你好,

看保险合同,主要分三个部分看:第一部分:基本信息;第二部分:保险责任;第三部分:各种关键“期”。

下面具体来为大家介绍一下。

一、核实保险合同的基本信息

投保人在拿到保单之后要做的第一步就是核实合同中的各种个人信息, 主要包括保险名称、保险金额(保额是多少?)、保险期间(保多久?)、期交保费(每年/每月交多少钱?)、被保险人、受益人姓名、联系方法等常规信息。此外,投保人还应该通过保险公司热线电话和官方网站来核实保单的真实性。

二、明确保险责任

在拿到一份保险合同的时候,除了要核实基本信息以外,还要了解清楚保单的保险责任有哪些。

这些条款主要 描述保险的保障范围与内容,即 保险公司在哪些情况下须理赔或如何给付保险金。这也是投保人向保险公司购买保险产品后的核心利益。

投保人在浏览保险条款时特别要注意阅读除外责任条款,这些条款列举了保险公司不理赔的几种情况,投保人在购买保险后要当心避免这些状况的出现。

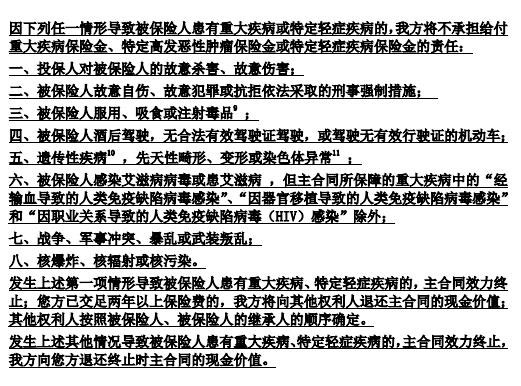

比如 招商信诺安享康健 重大疾病保险中的除外责任是这样的:

如果因以上原因出险,保险公司是不会赔偿的,所以,这方面的内容一定要仔细阅读清楚,避免日后发生不必要的纠纷。

三、记住各种关键“期”

除了以上这些内容以外,保险合同中还有几个很重要的“期”。

1、犹豫期(也叫冷静期)

是指在投保人签收 保险单后一定时间内(一般为10-15天),对所购买的保险不满意,可无条件退保而退还相应保费。它是为了防止代理人的误导和利益夸大。

如招商信诺的 安享康健2018重大疾病保险的犹豫期为15天,在这15天内,投保人退保不会有损失。

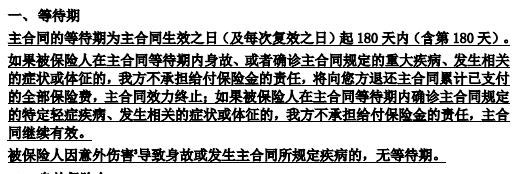

2、等待期(或观察期)

即在保险合同生效后的一定时期内(一般为90-180天),保险公司不承担责任,通常大部分 医疗保险及重大疾病保险均有观察期的约定。

如 招商信诺安享康健2018重大疾病保险的等待期为180天,在等待期内发生事故,保险公司不予赔偿。

3、宽限期

即在首次缴纳保险费后,如果投保人在以后某期没有及时缴费,保险公司将给予投保人60天的宽限期,投保人只要在宽限期内缴纳了保险费,保险合同就继续有效。需要特别注意的是,在宽限期内,保险合同有效,如发生保险事故,保险人仍给付保险金,但要从保险金中扣回所欠的保险费及利息。

如 招商信诺安享康健2018重大疾病保险的宽限期为60天,超过宽限期将中止合同。

4、复效期

复效期是指保险失效两年内这段期间。如果你在未来挺长时间内,可能都没办法交保费了,那么就可以选择退保和保单中止。只是退保会有损失,而选择保单中止就不一样了。保单中止(宽限期60天过后,如果还没有交保费,保单会自动中止)期间就不享有保障了,需要向保险公司申请保单复效才可以继续享有。要记得,是在2年内哦!

如 招商信诺的安享康健2018重大疾病保险的合同复效期为两年,超过2年,合同终止。

另外消费者还要在合同中注意保险期间的生效日期和终止日期。生效日期,即保险公司从何时开始承担责任;终止日期,即到何时保险效力终止。

现在,大家知道保险合同到底该重点看哪些内容了吧!这些内容如果有哪些你自己看不明白的地方,一定要及时咨询销售人员,直到不明白的地方都了解清楚之后再签合同,这样,才是给自己最大的保障。

希望以上内容对你有所帮助。

下面具体来为大家介绍一下。

一、核实保险合同的基本信息

投保人在拿到保单之后要做的第一步就是核实合同中的各种个人信息, 主要包括保险名称、保险金额(保额是多少?)、保险期间(保多久?)、期交保费(每年/每月交多少钱?)、被保险人、受益人姓名、联系方法等常规信息。此外,投保人还应该通过保险公司热线电话和官方网站来核实保单的真实性。

二、明确保险责任

在拿到一份保险合同的时候,除了要核实基本信息以外,还要了解清楚保单的保险责任有哪些。

这些条款主要 描述保险的保障范围与内容,即 保险公司在哪些情况下须理赔或如何给付保险金。这也是投保人向保险公司购买保险产品后的核心利益。

投保人在浏览保险条款时特别要注意阅读除外责任条款,这些条款列举了保险公司不理赔的几种情况,投保人在购买保险后要当心避免这些状况的出现。

比如 招商信诺安享康健 重大疾病保险中的除外责任是这样的:

如果因以上原因出险,保险公司是不会赔偿的,所以,这方面的内容一定要仔细阅读清楚,避免日后发生不必要的纠纷。

三、记住各种关键“期”

除了以上这些内容以外,保险合同中还有几个很重要的“期”。

1、犹豫期(也叫冷静期)

是指在投保人签收 保险单后一定时间内(一般为10-15天),对所购买的保险不满意,可无条件退保而退还相应保费。它是为了防止代理人的误导和利益夸大。

如招商信诺的 安享康健2018重大疾病保险的犹豫期为15天,在这15天内,投保人退保不会有损失。

2、等待期(或观察期)

即在保险合同生效后的一定时期内(一般为90-180天),保险公司不承担责任,通常大部分 医疗保险及重大疾病保险均有观察期的约定。

如 招商信诺安享康健2018重大疾病保险的等待期为180天,在等待期内发生事故,保险公司不予赔偿。

3、宽限期

即在首次缴纳保险费后,如果投保人在以后某期没有及时缴费,保险公司将给予投保人60天的宽限期,投保人只要在宽限期内缴纳了保险费,保险合同就继续有效。需要特别注意的是,在宽限期内,保险合同有效,如发生保险事故,保险人仍给付保险金,但要从保险金中扣回所欠的保险费及利息。

如 招商信诺安享康健2018重大疾病保险的宽限期为60天,超过宽限期将中止合同。

4、复效期

复效期是指保险失效两年内这段期间。如果你在未来挺长时间内,可能都没办法交保费了,那么就可以选择退保和保单中止。只是退保会有损失,而选择保单中止就不一样了。保单中止(宽限期60天过后,如果还没有交保费,保单会自动中止)期间就不享有保障了,需要向保险公司申请保单复效才可以继续享有。要记得,是在2年内哦!

如 招商信诺的安享康健2018重大疾病保险的合同复效期为两年,超过2年,合同终止。

另外消费者还要在合同中注意保险期间的生效日期和终止日期。生效日期,即保险公司从何时开始承担责任;终止日期,即到何时保险效力终止。

现在,大家知道保险合同到底该重点看哪些内容了吧!这些内容如果有哪些你自己看不明白的地方,一定要及时咨询销售人员,直到不明白的地方都了解清楚之后再签合同,这样,才是给自己最大的保障。

希望以上内容对你有所帮助。

发布于 2021-03-24

637

0

【免责声明】作者在本站所发布的文章仅代表作者本人观点,与本站无关。本网站对文中陈述、观点判断保持中立, 不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!如有侵权内容请联系:hegui@zhuanxinbaoxian.com。