深蓝君

深蓝君 新重疾险的疾病定义有很大变化,那么和现有的老产品相比,都有哪些不同呢?

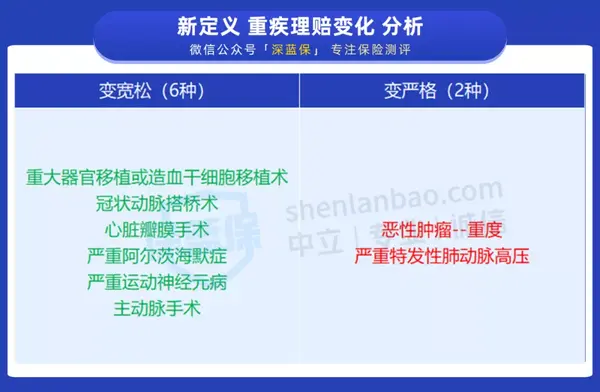

① 28 种法定重疾,有何变化?

新重疾定义更新后,将原有的法定 25 种重疾,扩大到 28 种。

相比于老重疾,其中理赔变宽松的有 6 种,变严格的有 2 种,剩下的和之前几乎一样。

我们整理了一张表:

建议重点关注变严的重疾,以 TNM 分期 Ⅰ 期或以下的甲状腺癌为例,新定义重疾只赔保额的 30%,而旧重疾仍按 100% 来赔。

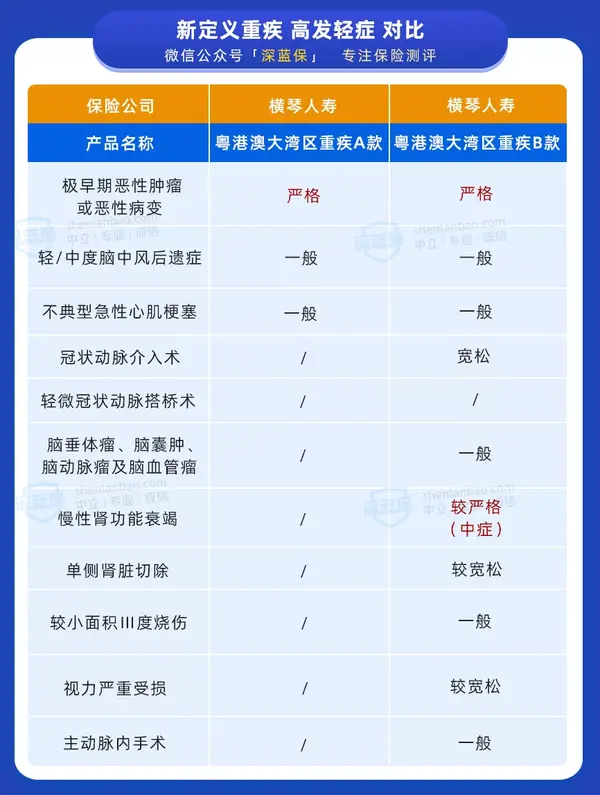

② 高发轻症,更宽松了吗?

新重疾险对 3 种高发轻症:轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症 做了统一规定。

不仅所有重疾都要包含,而且定义必须一样。

我们将大湾区的新重疾险,和目前的上百款老产品一起对比,在和核赔员反复确认后,最终按理赔严格程度,将高发轻症分为 5 个维度:

- 严格

- 较严格

- 一般

- 较宽松

- 宽松

大湾区的高发轻症表现如下:

直接说结论:

两款新品的极早期恶性肿瘤,都缺少了原位癌保障,定义比现在的旧重疾要严格。

此外,大湾区 B 款重疾的慢性肾功能衰竭,定义也较为严格,要求满 180 天,还要符合另外两项要求才能赔。

而较宽松的定义,只需要满 90 天,符合其中一项要求就行。

我们觉得缺少了原位癌保障,影响还是比较大的,毕竟这个疾病,在各家公司的理赔年报里,是非常高发的。

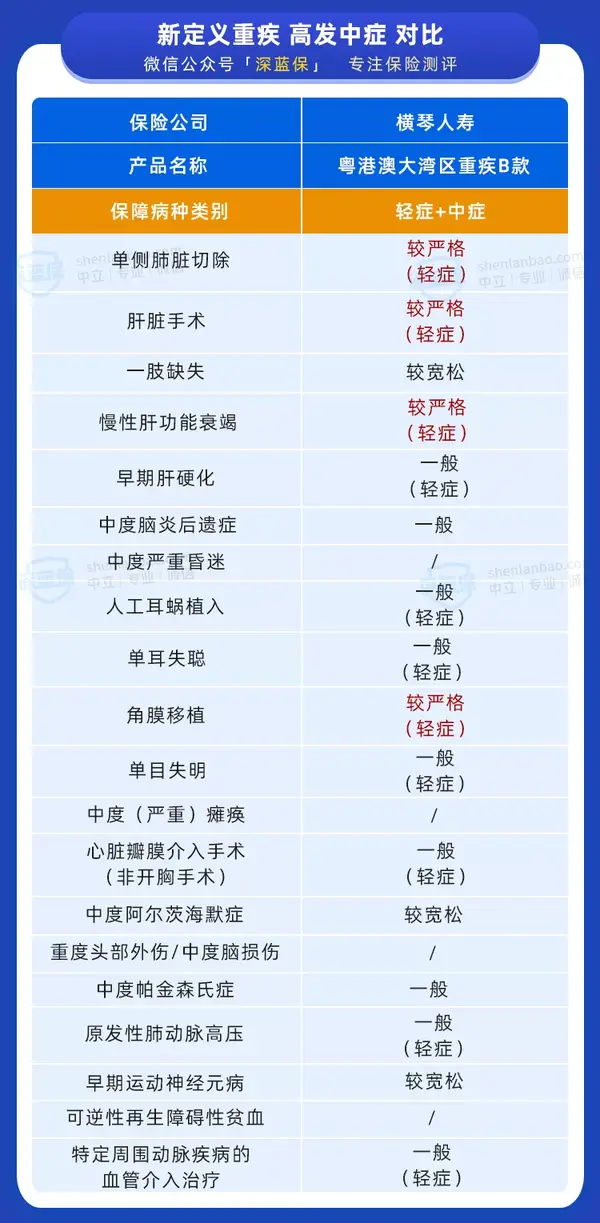

③ 中症病种,保障好不好?

中症可以理解为“比轻症严重一点的疾病”,新定义出台后仍没有统一规范,很多中症都是和轻症混在一起的。

我们根据过往的测评经验,整理了 20 种高发中症:

大湾区重疾险 B 款 中症比较一般,其中有 4 种疾病是缺失的。

我们认为中症更像是锦上添花,如果有家族史、或者自己在意的病种,可以重点关注一下。

比如,担心以后老年痴呆,就可以重点关注阿尔茨海默症、帕金森氏症等疾病。

总的来看,大湾区两款新重疾的轻症不是很好,都缺少了高发的原位癌保障。