深蓝君

深蓝君

打算给孩子买重疾险的家长朋友们,注意啦!

如果有人推荐含身故责任的少儿重疾险,你一定要谨慎了,小心踩坑!

(1)含身故责任的少儿重疾险坑在哪?

为什么不建议优先考虑含身故的少儿重疾险?有以下几个原因:

第一,身故赔保额的重疾险,价格贵太多。

当我们给全家人都买保险时,总保费预算往往就那么多。

一旦给孩子的保险买太贵了,大人的保障务必会大打折扣。

而在预算有限的前提下,少儿重疾险最好不要带身故,因为含身故价格真的会很贵。

以某少儿重疾险为例,在其他责任都相同的情况下,含身故(赔保额)比不含身故多交1300块,即多支出55%的保费,按照交费期20年来算,需要多交几万块钱。

第二,重疾、身故赔付本身不可兼得。

买含身故重疾险,不仅花更多钱,而且实际患重疾理赔后,含身故或不含身故赔付的保额是一样的,而且含身故责任的产品,身故保障是不能再赔的。

这就是我们常说的,花两份钱,买两项保障但只能赔一种,真的很亏了。

第三,未成年人身故保障没有杠杆。

什么是杠杆?比如我花1千块买保险,出险时赔我50万,那么这个杠杆是500倍。

而给未成年人投保的身故责任,18周岁前出险是没有杠杆的。

在18岁前,假如身故出险,保险公司也只是把已交保费原封不动退给你而已。

你一共交了1000,它只赔你1000;你交1万,它只赔你1万。

既然只是赔已交的钱,自然谈不上杠杆,也就起不到保障的作用,所以真没必要。

第四,从寿险类产品的意义出发,不适合未成年人投保。

寿险是给家庭经济支柱设计的一种保险,一个家庭里,夫妻二人可以买,小孩、老人不承担家庭经济责任,都可以不用买。

哔哔一句:给未成年人买了寿险的,孩子身故时,赔付也会受监管限制,哪怕买了50万保额,身故保险金也不一定全额赔付。

所以说给孩子买重疾险,真的没有必要选含身故的产品,我们重点考虑重疾保障是否全面,要花小钱办大事:

(2)如何区分含身故责任的少儿重疾险?

只讲清楚坑在哪或许还不够。

因为还有很多家长,并不知道我说的这类少儿重疾险长啥样,这样自然没办法“精准避坑”。

下面,我简单教你辨认之法——投保时,第一看投保的险种,第二要看产品的保障责任。

一般来说,我们不建议投保的,是这两种产品:

第一类:【主险终身寿险】+【附加重疾险】的组合型产品

这类组合型产品大多在线下保险公司销售,盛行于2016-2019年,其中最典型的是这一款某某福:

投保险种有3种,其中51万保额的就是终身寿险。

这类产品虽然已停售,但是大家可以翻翻家里的保单,看看自己有没有给孩子买过这类保险。

如果买了,权当花钱买个教训,以后买保险一定要格外注意防范,避免踩坑。

第二类:强制捆绑身故赔保额的重疾险

随着国家监管的日趋严格,上述组合型产品目前已经不允许再卖了。

但是,保险公司可是有精算师的,只要把主险终身寿险强制捆绑到重疾险合同中,合二为一,问题不就解决了吗?

保险公司正是这么做的。

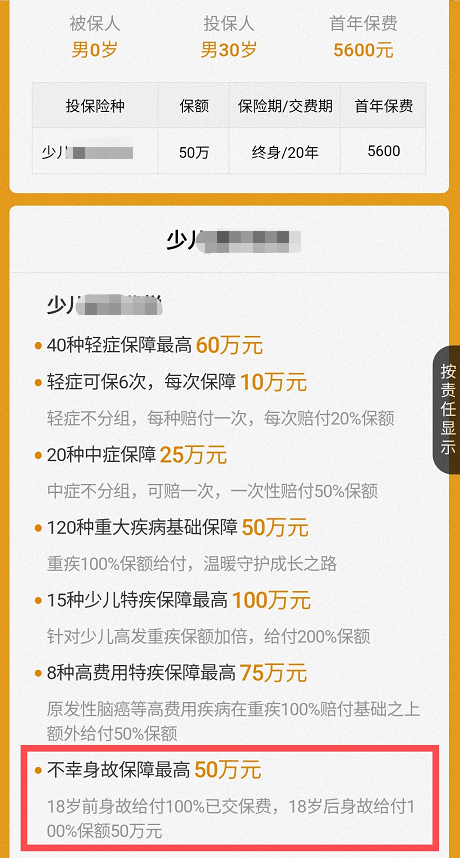

如今他们主推的新款少儿重疾险产品,保障责任长这样:

可以看到,投保险种确实只有一份主险重疾险了。

但是在保障责任中,身故赔保额已经被强制捆绑进去了。

从根本上来说,还是换汤不换药的操作,价格很贵,坑你依旧没商量。