该回答被推举为

「 最佳回答 」

深蓝君

深蓝君

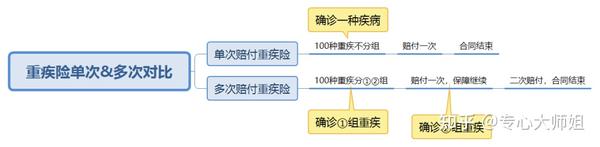

概念很好理解,赔了一次,保障依旧有效,合同继续。

与之相对应的,是单次赔付,重疾赔付一次,合同结束。

以前我们很少听说二次重疾,是因为受限于医疗手段和医术水平,大多数人都没撑过第一次重疾。

活下来、活久一点,才有“机会”得二次重疾,虽然听起来挺讽刺的,但现实却是如此。

通过一张图直观对比下:

从保障全面性来看,显然是多次赔付重疾优于单次赔付重疾险。

针对不同的疾病,多次赔付重疾可以分为两种:

分组多次和不分组多次。

下面这张图就很形象了:

常见的分组多次重疾险,会把一百多种疾病分成这样 6 组:恶性肿瘤心血管疾病脑血管疾病呼吸系统疾病消化系统疾病其他......

每组只能赔一次,该组有一种疾病赔付过后,其他疾病就不能再赔了。

但如果是不分组重疾险,100 多种疾病,一种疾病赔付过后,其他疾病都有机会再赔。所以不分组的多次重疾,保障更全,当然价格也更贵。

那有人会问了,如果是同一种疾病,可以赔多次吗?

可以,但必须是某些特定疾病。

比如,癌症、心脑血管疾病多次赔付,只要满足规定的时间间隔,同一种疾病也可以赔付两次。

它一般是作为某款重疾险的附加责任出现,投保时可以根据个人情况自由选择。

比如前段时间我们写过的神盾7号重疾险,

在获得第一次癌症额外赔付保险金后,间隔期 3 年,再次确诊癌症,不论新发、复发、持续或者转移,都可以再次赔付基本保额。

发布于 2022-10-16

654

0

免责说明:以上内容为bob体育半岛入口 意见,仅供参考;如涉及到产品信息及赔付条件,以保险公司最新产品条件具体约定内容及承保政策为准。