深蓝君

深蓝君

买重疾险的原因很简单,不想生病靠众筹,不想让大病后的生活一团糟。

而不买重疾险的理由,却是各有各的说法:

- 很多人觉得重疾险就是绝症险,只有快死了的时候,保险公司才赔钱;

- 还有人觉得买重疾险跑不赢通货膨胀,现在的50万保额,30年后只值20万;

- 也有人觉得觉得买份百万医疗险就够了,同样能保大病,干嘛买几千上万的重疾险。

在这些说法面前,大师兄也有过怀疑和动摇,但渐渐的理性战胜了感性,来看大师兄逐个击破。

1、“重疾险=绝症险”

空穴不来风,很多人认为重疾险就是绝症险,是因为重疾险的理赔条件太过严格。

就拿“严重脑中风后遗症”来说,这项疾病的理赔确实比较严苛。

不仅要确诊180天后,而且必须遗留一种后遗症才能获得赔付,比如一个肢体完全丧失机能,再比如语言能力或咀嚼吞咽能力完全丧失,又或者生活无法自理。

这么严苛的理赔条件,可不就会让人们觉得只有快死了的时候才赔?

不过,看待重疾险不能片面,大师兄依旧觉得重疾险值得买,原因有二:

(1)并非所有重疾理赔都那么苛刻

有些重大疾病确实很难赔,需要做指定的手术或者达到约定状态才能达到理赔条件。

但是,我们不能就此而全盘否认重疾险的作用。

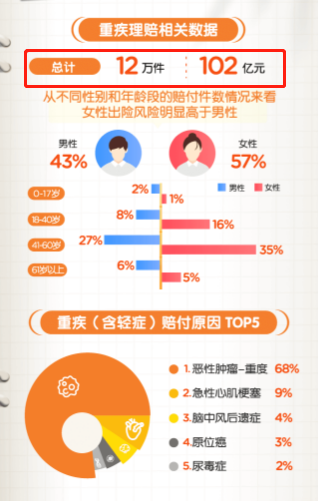

以中国平安2022上半年的理赔报告为例:

2022年上半年,仅平安一家就理赔了超过12万件重疾险,赔付金额超过100亿元。

这些都是实打实的重疾理赔案子,并不是大家所认为的“重疾赔不了”,而是很能赔,愿意赔。

其中,确诊就能赔的恶性肿瘤,在所有重疾赔付原因占比超过68%。

同时我也扒了扒恶性肿瘤的理赔构成,甲状腺癌属于其中最高发,也是理赔最多的癌症。

而甲状腺癌我们都知道,它有个别称叫“喜癌”,因为预后良好,5年生存率通常能达到90%左右,把它称为绝症,显然不妥。

所以,不能以偏概全,因为个别疾病理赔条件苛刻,就觉得重疾险一定很难赔;更不能说重疾险是绝症险,所以就没必要买,这些说法都是不客观的。

如果你有任何关于重疾险理赔方面的问题,可以随时找大师兄解疑。

(2)轻/中症的出现,在一定程度上也降低了理赔门槛

重疾险在不断更新迭代的过程中,轻症和中症保障早已成了重疾险的标配。

与重疾相比,轻症、中症的病情严重程度要略轻,比如轻度脑中风后遗症、恶性肿瘤-轻度、较小面积Ⅲ度烧伤等等。

而轻症/中症的出现也在一定程度上降低了重疾险的理赔门槛。

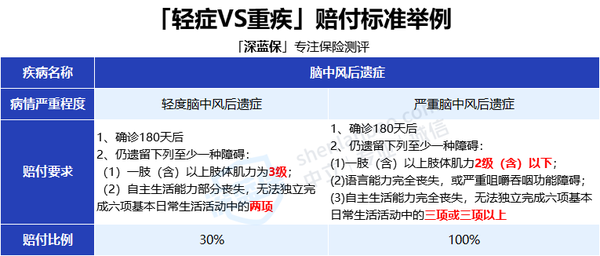

还是以“脑中风后遗症”为例:

明显可以看到,轻度脑中风后遗症的赔付要求要宽松许多。

在后遗症理赔条件上:

- 轻度脑中风后遗症肢体肌力达到3级就行,自主生活能力无法独立完成两项即可;

- 而重度脑中风肢体肌力要达到2级及以下,自生生活能力无法独立完成三项或三项以上。

虽然轻度脑中风后遗症只能赔付30%,但也是保险公司依据病情越严重程度正常给付,是合乎情理的。

总之,重疾险保的肯定都是相对严重、对我们普通人的生活产生巨大影响的疾病,重疾险的目的是雪中送炭,而不是锦上添花。

如果一些不那么严重的疾病也想指望重疾险来理赔,那保险公司估计会赔穿,重疾险估计也不是这个价格了。

说这么多,只是为了让大家消除对重疾险的误解:

第一,重疾险保障的疾病有很多,有些理赔严苛,有些却相对宽松,也并非“人快死了才能赔”,尤其是最高发的癌症,在当今的医疗水平下,经过治疗也能长期生存;

第二,重疾险的保障责任越来越丰富,中症、轻症等等逐渐让重疾险理赔门槛不断降低,获赔率更是大大提升。

现如今,我们买重疾险,真的不必有什么心理负担。

2、“重疾险跑不赢通货膨胀”

小时候买一斤猪肉,只要几块钱,而现在,至少几十块。肉还是那个肉,钱却远不及原来的值钱。

所以,大家在买重疾险的时候也会不由自主的联想到“通货膨胀”,现在购买50万保额,几十年后还值多少钱,用处还大不大?

关于这个问题,大师兄还真的算了算,我们以 2.5% 的通货膨胀率为例,来看看重疾保额几十年后的缩水情况:

可以看到,如果是 30 岁的朋友,买 50 万保额的重疾险,30 年后只值 23 万左右。

医疗费不会一尘不变,消费水平也会水涨船高,如果未来想用 23 万来弥补治疗癌症的经济损失是远远不够的。

那么既然保额会贬值,买重疾险是不是就没有意义了?

当然不是。

不可否认,保额会因为通胀而缩水,但这并不意味着,咱们的保险买亏了,主要有以下两方面原因:

(1)保额缩水,保费同样也在缩水

我们只想到了保额会缩水,但换个角度想,你的保费,是不是也有变便宜?

举个例子,小蓝最近花了 5000 块,买了份保额 50 万的重疾险,保终身,分 30 年缴费,保费与保额的比值为 1:100。

20 年后,钱贬值了 40%,相当于以前的 50 万保额,只值 30 万了,那同样的,5000 块保费也只等于 3000 的购买力,保费与保额的比值,依旧还是 1:100。

可以看到,保费与保额的比例并没有发生变化,保额贬值的同时,我们交的钱,实际购买力也在下降。

这也是为什么,大家会觉得,保险越到后期,缴费压力越小的缘故。

(2)相比通胀,抵御未知的风险更重要

买保险的目的,从来不是为了赚钱保值、抵抗通胀,而是为了转移风险,减少突发事件带来的经济损失。

而且谁也说不准会在什么时候得病,有可能两三年,也有可能几十年。

但事实上,也有不少朋友在买完保险几年后就出险,那受到通货膨胀的影响几乎就为0。

另外,如果是因为轻/中症理赔,大多重疾险还能豁免后期保费,且保障继续有效,这种情况我们付出的成本就更低了。

总而言之,保险可以让我们用较少的钱,去抵御承受不起的经济风险,不建议大家本末倒置,因为担心未来保额缩水,而直接放弃当下的保障。

不管你买不买保险,通胀都在那里。

3、“百万医疗险都能保20年了,还要重疾险干嘛”

百万医疗险,几百块撬动几百万保额,早就成了保险界的香饽饽。

再加上保20年的产品问世,越来越多的人产生了这样的疑惑:同样是保大病,百万医疗只要几百块,凭什么重疾险要几千上万?百万医疗险不能替代重疾险吗?

有此疑问的朋友,大多是混淆了百万医疗险和重大疾病保险的作用。

不管百万医疗险能保多少年,首先,我们要知道,医疗险是实报实销的,哪怕保额有 400 万,你住院花了 5 万,扣除免赔额最多也只能报销 4 万。

而重疾险,是一次性赔付保额,符合理赔条件,买50万直接赔付50万,主要是为了弥补由大病造成的收入损失。

如果大家还是不好理解,我们举个例子来看看具体实操:

35 岁的黄先生不幸患癌,治疗 1 年多,花了 30 多万。

如果癌症治疗 3 年,黄先生至少要损失 80 万 。真的是一病回到解放前。

具体明细如下:

- 医疗费:首年 20 万,之后每年 5 万,3 年约 30 万。

- 营养费:癌症手术后要增强免疫力,营养费预计每年 2 万多,3 年合计 8 万。

- 护工费:为维持家庭开支,太太找了份工作,请护工每年要 4 万,3 年合计 12 万。

- 工资损失:黄先生年薪 10 万,患病后不能上班,3 年损失 30 万。

生大病后可能无法工作,工资损失是很多人都没有考虑到的。

如果买了保险的话,来看看保险是怎么赔的:

(1)如果只买了【百万医疗险】,怎么赔?

如果买了百万医疗险,黄先生首年 30 万的医疗费,基本都能 100% 报销。

但是,百万医疗险只报销治疗费,覆盖不了治病期间的营养费、护工费、工资损失等隐性费用。

所以,假设黄先生只有百万医疗险,他还得承担 50 万的损失。通常情况下,也只能卖房或向亲戚朋友借钱,压力可想而知。

(2)如果【百万医疗险+重疾险】一块买,怎么赔?

上面我们有提到,医疗险用来报销住院医疗费用,重疾险用来弥补收入损失。

如果百万医疗险和重疾险一块买:

百万医疗险可以报销治疗所花的30余万费用,而重疾险可以把钱一次性赔给你,用来对抗大病后营养费、护工费、工资损失等一系列支出。

所以,百万医疗险和重疾险都有自己独特的功能,不能片面地说哪个更重要,最好的办法就是互相搭配,使保障利益最大化。

这3条不买重疾险的原因,你占了哪一条?现在又是怎么想的?

如果你对重疾险还一知半解,那我们不妨重新来认识一下重疾险——这个一直以来被误解最多的一类保险。