深蓝君

深蓝君

对于重疾险的作用,首先我们要明确一点:重疾险赔的钱,不是用来看病的!

即使生病产生的治疗费用高达上百万,有一份百万医疗足以覆盖。

而重疾险的真正作用是用来弥补生大病后的“收入损失”,生大病后,一是会出现收入断层,二是至少还需要3-5年的康复护理治疗,这些费用都是百万医疗险无法解决的。

不过简简单单的一款重疾险,你可能并不知道保障责任多达八九项,也更不知道哪些保障是核心,哪些保障是鸡肋。

下面,大师兄也会一一为大家介绍保障责任的重要程度:

其它责任中的⑦⑧⑨项,对重疾险保障的影响不会太大,大家根据后面的说明自行理解即可。

我们重点来看看重疾险比较重要的另外6项保障。

1、重疾责任——重要程度5星

重疾责任是重疾险产品中最核心的责任,一旦确诊保险条款中约定的重大疾病,就能直接赔付一笔钱。

不过,不是什么大病都算“重疾”!必须要符合保险合同中规定的条件!

比如脑中风,光确诊还不够,还要留有后遗症才能满足理赔条件。

除此外,关于重疾保障,还有一个误区欺骗了很多人:“那就是,保障病种越多越好”。

其实不然,早在2005年,中国保险行业协会和中国医师协会,就规定了最高发 25 种疾病的名称和定义;直到 2020 年,重疾新规的出台,又增加了 3 种高发疾病,达到28种。

光这 28 种疾病的理赔率就达到了95%以上,所以,重疾险只要包含这28种疾病已经算合格了。

与其关注保障病种,我们还不如把重心放在“赔付比例”上。

有的产品可以附加“重疾额外赔”这项保障,如果有这项保障的加持,最后赔到手的钱可能就会翻一番,比如超级玛丽6号,60岁前可以多赔100%,买50万,可能赔到100万。

像这种有额外赔付责任的产品,通常更值得我们选择。

2、轻症/中症——重要程度4星

在我国重疾险的发展过程中,因为“重疾”的理赔严苛造成了很多理赔纠纷。

比如说有的疾病实施开胸手术才能进行赔付,有的疾病达到某种约定的状态才能赔付。

而轻症/中症的出现:

一方面充分适应了医学诊疗技术发展,将部分过去属于重症疾病,但目前诊疗费用较低、预后良好的疾病明确为轻症/中症疾病,使赔付标准更加科学合理。

另一方面,也适应重大疾病保险市场发展实际,对目前市场较为普遍的轻症疾病制定明确的行业标准,规范市场行为。

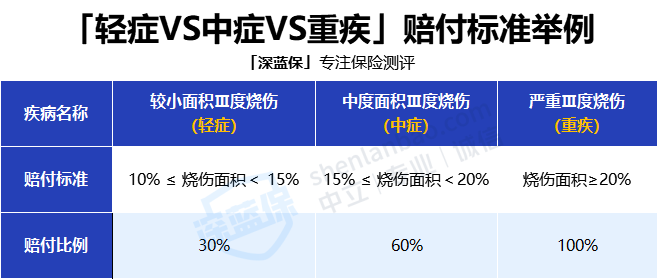

来看看轻症/中症/重疾之间的具体关系,分别是怎么赔的,以某款产品的疾病“Ⅲ度烧伤”为例:

原本烧伤面积≥20%才能赔付,现在只要≥10%,就能达到理赔标准。

轻症赔付30%,中症赔付60%,重疾赔付100%,病情越严重,赔的越多。

3、特定重疾额外赔——重要程度4星

现在市面上重疾险的保障责任一般有重疾、中症和轻症。

特定疾病是近几年新出的保险责任,一般是指保险合同中指定的高发疾病,保险公司通过增加赔付比例的形式,增强对特定病种的保障力度。

比如小孩子常见的15种特定重疾:

发生以上这些重疾,保险公司是可以额外赔付的,有的产品能赔2倍保额,甚至更多。

不过对于高发的特定重疾,保险行业协会并没有统一的标准,所以,各家保险公司、各款重疾险产品所保障的病种数、赔付比例可能都不一样。

这项保障对孩子的重要程度为4星,但对大人来说,就没必要过分关注了。

4、恶性肿瘤多次赔——重要程度3星

恶性肿瘤也就是我们常说的【癌症】。

很多朋友可能觉得身患癌症,就离死不远了,哪还经得起多次折腾,所以这项保障根本用不上。

但事实并非如此,随着医学技术的不断精进,癌症≠绝症。

不过,虽然癌症的治愈率越来越高,但癌症的“复发率”同样也很高;

根据数据统计表明,中晚期癌症治疗后的复发和转移在 3 年内高达80%,在 5 年内高达 90%,再加上癌症本身 60~90% 的高发率,所以恶性肿瘤多次赔这项保障的重要性毋庸置疑。

附加这项责任的时候,有两点我们要注意:

一是间隔期,越宽松越好,癌症—癌症,间隔期3年,非癌-癌症,间隔期为180天是目前最好的情况;

二是赔付比例,越高越好,好一点的产品可以赔到120%、150%。

5、心脑血管多次赔——重要程度2星

心、脑血管疾病同样属于高发疾病行列,和恶性肿瘤并列为三大高发重疾。

尤其对于成年男性来说,心脑血管疾病颇为高发,比如脑中风后遗症、急性心肌梗死等;所以心脑血管二次赔付的责任也很重要。

不过相比癌症的发生率,心脑血管要低很多,所以重要程度大师兄只给了2星。

因为心脑血管二次赔也是可选责任,所以大家要附加的话先看价格能不能接受。

6、身故/全残——重要程度2星

身故/全残,说白了就是死了或者瘫痪了。

针对这项保障,也是饱受争议,因为很多朋友在买重疾险时会有这样的困惑:“到底要不要附加身故责任?”。

很多朋友觉得必须附加,如果大病来的急,还没等医院确诊就身故,那重疾险一分赔不了。

不过大师兄一般倾向于不加,原因有二:

① 重疾保障和身故保障,只能二赔一;如果赔了重疾,身故责任也就失效了,相当于花两份钱买一份保障。

② 附加身故保障,价格会贵出30%左右。

如果大家想要身故责任,大师兄更建议大家用【消费型重疾险+定期寿险】组合的形式购买;如下表所示:

这样搭配的优势在于得了重疾赔,身故也能赔,要是在70岁前因为重疾而身故,两个还能叠加起来一块赔,而且一年才6000多,保费相比含身故的重疾险少了20%。

不过这种搭配也有缺陷,70岁后就不赔身故了;但我们同时也要知道,身故保障主要是给家庭顶梁柱加码的,70岁,我们早已卸下身上的重担,又何必那么在乎身故保障呢?

所以,大师兄觉得,买一份消费型重疾险,再搭配一份定期寿险,要划算得多。