深蓝君

深蓝君

具体到各个病种,《新定义》的理赔条件更宽松还是更严格了?

我们综合了多位专业核保、核赔老师的意见,汇总如下:

如图所示,有些病种理赔变宽松了,也有些变得更严格。

如果你想了解更多,下面我们就来看看 6 大高发重疾的条款。

如果你只想看我们的投保建议,也可以直接翻到第五部分。

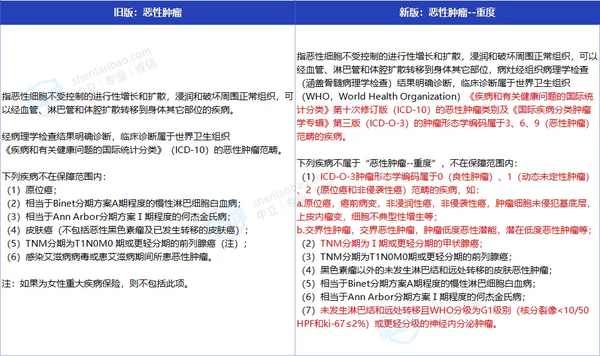

1、恶性肿瘤--重度:变严格

表格左边是旧版的疾病定义,右边是新版,主要差异已经标红。

不过疾病条款都晦涩难懂,你也可以直接看表格下面的结论。

可以看到,《新定义》将恶性肿瘤的描述改为恶性肿瘤--重度,是为了和恶性肿瘤--轻度作区分。

恶性肿瘤占 70% 以上的重疾理赔,可以说是最重要的一个病种。

《新定义》把以下两种癌症从重疾变为轻症:

- TNM 分期为 I 期或更轻度的甲状腺癌

- G1 级或更轻度的神经内分泌肿瘤

之前一些难以界定的情形,例如交界恶性、潜在低度恶性肿瘤等,也明确了不保。

这么看来,恶性肿瘤的理赔变严格了,对我们不是很友好。

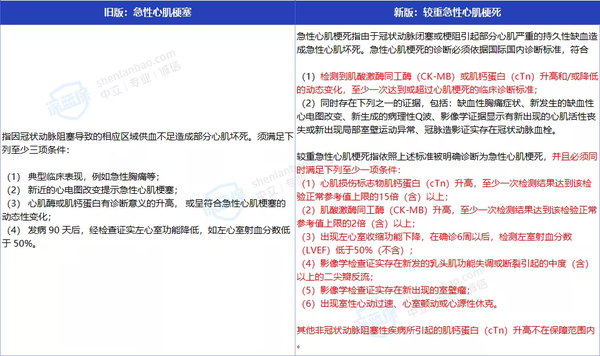

2、较重急性心肌梗死:变化不大

首先,疾病名称也有改变,从 “急性心肌梗塞” 改为 “较重急性心肌梗死”。

在理赔条件上,虽然看上去增加了不少的限制,但我们在咨询专业意见后,发现差异其实不大。

甚至因为有了更明确的标准,理赔操作上会更容易一些。

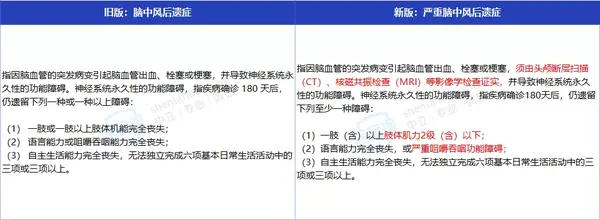

3、严重脑中风后遗症:变化不大

疾病名称也增加了 “严重” ,也是为了和相应的轻症作区分。

这个病只是改了一下表达方式,在理赔实操中没什么变化。包括:

- 肢体机能完全丧失:改为《人身保险伤残评定标准及代码》中的“肌力2级”。

- 咀嚼吞咽能力完全丧失:改为 “严重咀嚼吞咽功能障碍”。

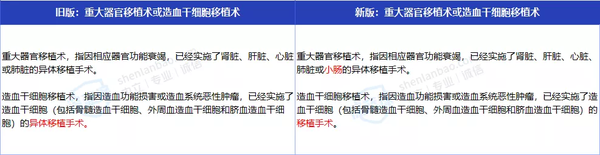

4、重大器官移植术:变宽松

重大器官移植术的理赔相对变宽松了,主要体现在:

新增 “小肠的异体移植手术”,而且“造血干细胞移植” 不再限定是异体移植。

异体移植,是指移植的器官不是自己的。例如不能把左边的肾移植到右边,这样不能获赔。

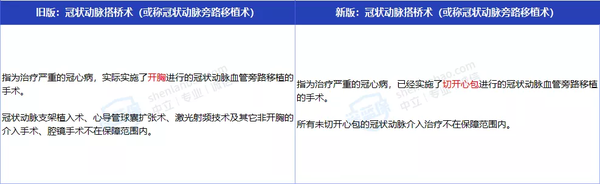

5、冠状动脉搭桥术:变宽松

不再要求做 “开胸手术”,“切开心包” 的微创手术也能理赔,变得更宽松了。

这一顺应医学发展的改进,对我们消费者是好事。

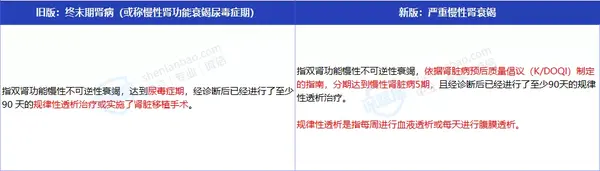

6、严重慢性肾衰竭:变化不大

在疾病定义上,将“终末期肾病” 改为 “严重慢性肾衰竭”,在理赔条件上变化不大。

原来的 “尿毒症期” 和新的 “慢性肾脏病5期”,实际都属于肾衰竭晚期,没什么差别。

到了这个时期,每周至少需要做几次透析。所以,虽然规律性透析看上去更严苛,其实也差不多。

总结下来,6 种高发重疾中,除了恶性肿瘤变严格了,其他都变化不大或有所宽松。