深蓝君

深蓝君

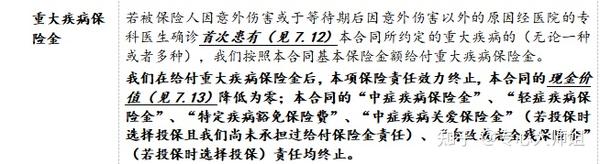

老规矩,保障责任先上!

基础保障很简单,需要重点跟大家强调的赔付亮点是——

守卫者5号重疾险将“多次赔”同时扩展至中症和轻症,三类疾病共享 6 次赔付。

可以理解成,把重中轻症三类疾病放在一起,谁先发生就赔谁,直到 6 次赔付机会都用完,合同才终止!

不同于之前的多次赔付的产品,不会限制重中轻症的理赔次数。这样的理赔设计,既不“浪费”保障,又可以平衡费率。

相比其他产品,灵活度更高,在重疾多次赔付的产品中,还算蛮创新的。

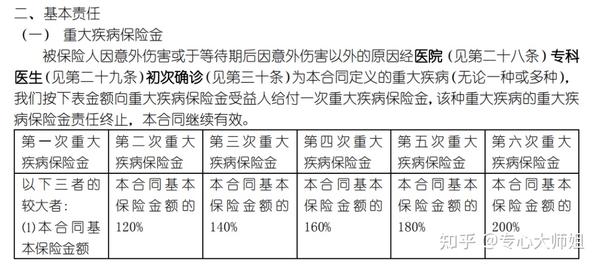

1、重疾保额逐次递增

了解保险的人都知道,一般单次赔付的重疾险都是重疾赔付后,中轻症责任也相应终止。

比如下面这款产品:

更别提保额持续递增的事儿了。

但守卫者5号重疾险就不同了,守卫者5号重疾责任最多可赔付 6 次。

理赔后,仅终止出险的疾病,其他疾病保障仍然有效。

并且往后重疾赔付的保额还会逐次递增,每次增加 20% 基本保额。

相比上一届重疾多次赔付的选手——守护者3号来说,守卫者5号在重疾责任中扩展了赔付次数。

并且,从第 3 次开始,保额逐次增加一定程度上也可以抵御通货膨胀。

2、重疾赔付后,非同组中轻症保障继续有效

随着医疗技术的发展,重疾的治愈率( 5 年生存率)在逐年提高。

但得过重大疾病的人,不仅身体素质大不如前,甚至还丧失了经济收入能力。

如果此时再没有保险“保驾护航”,未来万一罹患其他疾病,随之而来的治疗费用、收入损失,都会造成家庭经济陷入困境。

这时如果有一份持久、保障全面的保险就显得尤为重要!

守卫者5号重疾险就可以很好地满足这部分需求。

在重疾赔付后,只要是非同组的中轻症、未出险的重疾,其他保障继续有效!

举个“栗”子

小馨投保了 30 万保额的守卫者5号,等待期过后,确诊白血病(恶性肿瘤-重度),获赔30万,保障继续;

2 年后,小馨因意外导致中度脑损伤,可获赔 30 万*60%= 18 万,保障继续。

提问:如果小馨第 2 次申请理赔的病种是恶性肿瘤或者原位癌,小馨还可能顺利获得理赔吗?

答案是:不可以。

小馨之所以可以顺利获得理赔,是因为第 2 次出险的病种(分组)与第 1 次不同。

只要满足这个条件,咱们守卫者5号重疾险就会一直为大家提供保障。

3、恶性肿瘤-重度多次保障,实用性高

这是一项守卫者5号重疾险的可选责任,大师姐认为它的实用性比较高。

根据世界卫生组织国际癌症研究机构发布的 2020 年全球最新癌症数据显示,中国新发癌症人数位居全球第一。

癌症持续治疗、复发、转移等情况十分常见,而大多重疾险在赔付恶性肿瘤-重度后,就无法再继续提供保障。

守卫者5号重疾险很好地填补了基础责任的不足——

首次确诊“恶性肿瘤-重度” 365 天后,如果癌症仍在治疗状态,还可以申请50%保额的保险金。

最多可赔 3 次,后两次的保额分别为 40% 和 30%。

保障力度更大、更实用!

优点说完,也顺带提醒各位朋友,有 2 点需要特别注意——

1)可选责任:身故/全残和重疾关爱金不可兼得

守卫者5号重疾险可选责任丰富,但是如果满足身故/全残保险金和重疾保险金,两项保障不可同时申请理赔!

2)含二同原则

重疾多次赔付还不分组,真是香,不过含有“二同原则”!

什么意思呢?

假如小馨投保了 30 万的守卫者5号重疾险。

等待期后因意外,同时导致双目失明和严重脑损伤,虽然 2 项都属于重大疾病,但仅按 1 种来赔付,即获赔 30 万。

不过,这两项在保险行业内算是通用设定,大部分产品都这样,大家了解一下就好。