深蓝君

深蓝君

大家买重疾险最主要的目的肯定还是希望万一未来得了重病能够拿到一笔赔偿金;

因此患病时重疾险能不能赔?能赔多少?就是大家最关心的点,下面深蓝君就以这几点来讲讲该如何挑选重疾险:

1、能不能赔?

患了病,重疾险能不能赔,得看重疾险的保障范围是否有覆盖到该病种;

不过在挑选重疾险的时候,我们其实不必过于关注产品能保障的重疾病种有哪些;

因为银保监会已经规定了所有重疾险都必须包含最高发的28种疾病,且这28种疾病已经占了重疾理赔的9成以上;

虽然大部分重疾险都会多保障几种疾病,但除银保监规定的28种高发重疾外,其余的重疾都为比较罕见的疾病,实际患上的可能性不大。

但对于一些,相对较轻,但容易演化成重疾的轻/中症,只有部分产品有保障,建议大家在选择时多加留意是否覆盖了以下12种疾病:

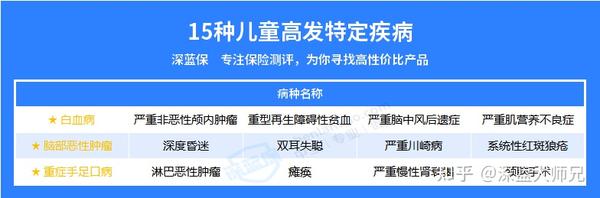

另外,如果是给孩子买重疾险的话,还需要关注下少儿高发的特疾是否有覆盖:

2、能赔多少?

确定了重疾险能赔之后,下一步就是看它能赔多少?够不够补偿我们生病期间带来的损失了。

而至于重疾险能赔多少,就主要取决于重疾险的保额;

一般来说,购买了重疾险并患了合同约定的重疾并满足一定条件后,保险公司就会直接给我们赔付全额保额。

除了保额外,不少产品还有诸如60岁前额外赔等特色责任,在60岁前出险能够额外赔付一定比例的赔偿金。

因此重疾险的保额、特色责任赔付比例自然是越高越好,不过保额越高,对应的保费自然也越高,综合各方面考虑,深蓝君建议选择自身年收入3-5倍的保额会比较合适。

如果大家拿捏不准适合自己的保额、产品,也可以来找深蓝君,找一位专业的保险老师给您答疑解惑。

3、能赔几次?

市面上的重疾险按照赔付次数可以大致分为单次赔和多次赔的两种类型,单次赔的重疾险一旦出险,保险公司进行赔付后合同就结束了,后续如果再次患病,则无法享受保障。

而多次赔的产品则是针对这一点做出了改进优化,即使出险赔付了一次,间隔一定时间后再次患病,譬如癌症的转移等,还可以再次进行赔付。