废话不多讲,咱们直接来看小青龙少儿重疾险的保障,看看它的实力如何?

从小青龙少儿重疾险的投保规则来看,还是比较灵活的。

它的保障期限可长可短,有保障孩子70岁、终身等2个保障期限可以选择。

交费期限也很丰富多样,支持趸交,也支持分期交费,最长可30年交费,可以很好地减轻家长交费负担。

交费期限和保障期限支持灵活搭配,预算少的家长,可以先买保定期的(保到70岁),预算充足的,可以直接给孩子买终身重疾险。

总之,能满足不同家长的保障需求。

小青龙少儿重疾险的基础保障有轻症、中症、重症、少儿高发特定疾病、少儿罕见病、被保人豁免保障,还有5项可选责任灵活附加(癌症二次赔、重疾多次赔、住院津贴、身故责任、投标人豁免),重疾保障是很齐全的。

为什么说小青龙少儿重疾险是少儿重疾险的“天花板”呢?

对比同类少儿重疾险,小青龙重疾险保障有哪些优势?

我盘点了一下,小青龙重疾险主要有7大亮点:

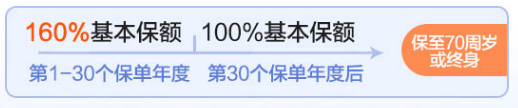

1、首次重疾赔付多,最高能赔160%保额!

如果孩子首次得了重疾,小青龙少儿重疾险除了基础重疾赔付100%外,它还自带首次重疾额外赔付保障:

保至70周岁/终身,前30年,可额外赔60%,即买50万能赔80万

换句话说,前30年首次得重疾,可以1.6倍赔付,在少儿重疾险市场,这个赔付力度妥妥一流水平!

想知道自家孩子买小青龙重疾险多少钱一年?点这里↓,免费测保费!

【小青龙重疾险】点这里,免费测保费/投保/咨询!

深蓝君

深蓝君