该回答被推举为

「 最佳回答 」

深蓝君

深蓝君

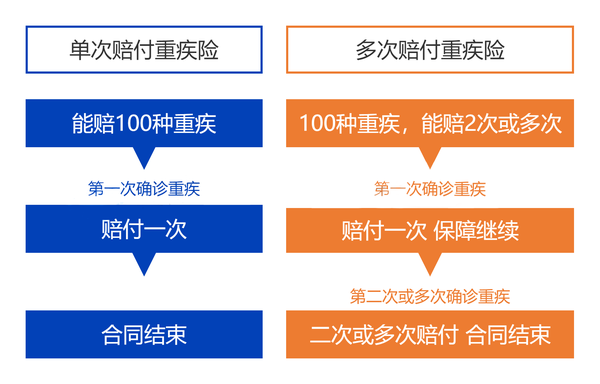

多次赔付,是相对于“单次赔付”而言的。

单次赔付重疾险,就是重疾赔完一次后,合同就结束,做的是“一锤子买卖”。

多次赔付重疾险,则是在首次重疾赔付之后,还有保障,后续再患不同的重疾,还能赔。

为了方便大家理解,我用一张图来简单归纳它们的区别:

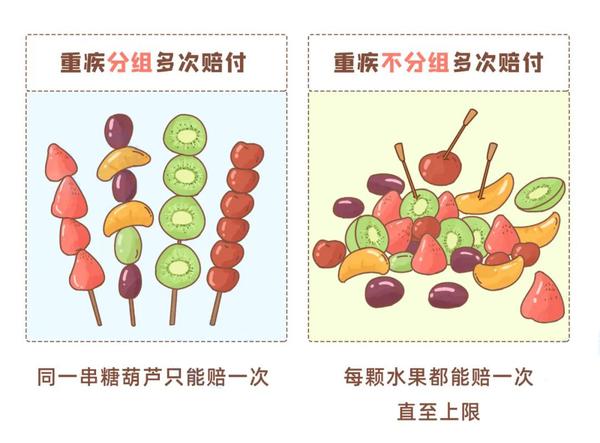

从市场上现有的产品来看,多次赔付重疾险有2种形态:分组多次赔和不分组多次赔。

光看名字就知道,区别在于“分组”上。

给大家分享一个简单的辨别方法:水果串就是分组多次赔,零散水果就是不分组多次赔。

重疾分组多次赔,就是把所有重疾分成不同的组。赔了某个组里的其中一种疾病后,这个疾病和它所在组的其他疾病,都不能再赔,而其他组的疾病还能赔。

发布于 2023-02-26

666

0

免责说明:以上内容为bob体育半岛入口 意见,仅供参考;如涉及到产品信息及赔付条件,以保险公司最新产品条件具体约定内容及承保政策为准。

热门视频

查看更多

热门工具

推荐问答

所谓重疾险的原理就是在风险来临之时用少量的保费,获得高额的保额,可以说是经济杠杆。近年来,重疾险一直是大家十分关注的险种,但是不少人对重疾险的赔付很有一律?大多数重疾险赔付一次就合同终止了。那么,有什么多次赔付重疾险的呢?小编今天带大家探讨一下。一、重疾险的定义所谓重大疾病保险,就是指为人所罹患的重大疾病提供的保障,目前我国监管规定保险公司所含重大疾病包含25种,这25种几乎涵盖了95%的重大疾病,如恶性肿瘤、急性病等等;除此之外,各家保险公司都会因为市场竞争产品涵盖皆有不同。但是,并不是说数量多就是好的,很多保险公司只是将一种病拆分成好几种,作为噱头以此来增加保费。一般来说重大疾病分为长期和定期两种分别,是按照产品的保障期限来进行分类;按产品的缴费性质,还分为消费型、返还型、终身等,现在市面上多的重大疾病保险都是以返还型为主。二、有哪些重疾险多次赔付?当前市场上很多重疾产品是包含了轻症的,一般来讲都是累计轻症赔付三次为限,重疾赔付一次合同终止,当然市场上也有多次赔付的重疾险产品,如:光大永明的嘉多宝,重疾赔付6次,友邦的全佑惠享重疾2次,癌症2次,新华保险的多倍保重疾赔付三次,弘康人寿的哆啦A保,重疾赔付三次等等产品。当然,保险公司的产品不是一成不变的,它会随着时间、市场、需求、测算进行变更,具体的产品计划和条款内容,应该以当前市场上的最新的流动为主。三、如何选择产品的多样性是需要大家去选择的,很多时候并不是说多次赔付就是好的,一定要看清条款的内容。比如有的产品规定,必须是首次罹患的疾病才会进行赔付,那么,比如因这种疾病导致的其他复查,重新治疗等,是不包含在内的;又比如说有的条款规定赔付按保额的50%或者其他规定,等等。所以并不一定多次赔付就是非常划算的,一定要理清楚条款的潜在“内涵”,多款产品进行对比,才能选择出最适合自己的保险产品。最后,多次赔付的保险产品有很多,要清楚自己的需求是什么,多咨询资深专业保险代理人,选择适合的配比,才是最好的选择。

首先我们了解一下多次赔付重疾险是什么?多次赔付的重疾险是相对于单次赔付的,单次赔付重疾险很好理解,就是理赔一次,合同就终止了。多次赔付的重疾险就是赔了一次重疾后,合同保障继续有效,再患重疾还能再赔。其中多次赔付主要分为两种:分组的多次赔付重疾险:多次赔付其实是有限制的,有些产品会有分组,同组的疾病只能赔一次,比如说急性心梗和冠状动脉搭桥术一组,那么就算先后得了这两种病,也只能赔一个。不分组的多次赔付重疾险:疾病没有分组,只要再次患合同约定的疾病,就能多次赔。

重疾多次赔付当然好,因为可以提供更多的重疾保障,我们要知道,像癌症这样的重大疾病,即使治愈了,也很容易复发、转移,一旦有了多次赔付的保障,那么之后再罹患重疾,还是可以赔的。但是,多次赔付的重疾险要比单次赔付的贵很多,所以我们要根据自己的预算情况来选择。如果预算充足,可以选择多次赔付的重疾险,不分组多次赔付的最好。如果预算有限,可以选择单次赔付的重疾险,把保额做高,先把第一次的保障做好。总的来说,赔付主要是针对人身保险的,重疾多次赔付固然好,但是也要根据自己的预算进行选择。

重疾多次赔付当然好,因为可以提供更多的重疾保障,我们要知道,像癌症这样的重大疾病,即使治愈了,也很容易复发、转移,一旦有了多次赔付的保障,那么之后再罹患重疾,还是可以赔的。但是,多次赔付的重疾险要比单次赔付的贵很多,所以我们要根据自己的预算情况来选择。如果预算充足,可以选择多次赔付的重疾险,不分组多次赔付的最好。如果预算有限,可以选择单次赔付的重疾险,把保额做高,先把第一次的保障做好。总的来说,赔付主要是针对人身保险的,重疾多次赔付固然好,但是也要根据自己的预算进行选择。

首先我们了解一下多次赔付重疾险是什么?多次赔付的重疾险是相对于单次赔付的,单次赔付重疾险很好理解,就是理赔一次,合同就终止了。多次赔付的重疾险就是赔了一次重疾后,合同保障继续有效,再患重疾还能再赔。其中多次赔付主要分为两种:分组的多次赔付重疾险:多次赔付其实是有限制的,有些产品会有分组,同组的疾病只能赔一次,比如说急性心梗和冠状动脉搭桥术一组,那么就算先后得了这两种病,也只能赔一个。不分组的多次赔付重疾险:疾病没有分组,只要再次患合同约定的疾病,就能多次赔。

概念很好理解,赔了一次,保障依旧有效,合同继续。与之相对应的,是单次赔付,重疾赔付一次,合同结束。以前我们很少听说二次重疾,是因为受限于医疗手段和医术水平,大多数人都没撑过第一次重疾。活下来、活久一点,才有“机会”得二次重疾,虽然听起来挺讽刺的,但现实却是如此。通过一张图直观对比下:从保障全面性来看,显然是多次赔付重疾优于单次赔付重疾险。针对不同的疾病,多次赔付重疾可以分为两种:分组多次和不分组多次。下面这张图就很形象了:常见的分组多次重疾险,会把一百多种疾病分成这样6组:恶性肿瘤心血管疾病脑血管疾病呼吸系统疾病消化系统疾病其他......每组只能赔一次,该组有一种疾病赔付过后,其他疾病就不能再赔了。但如果是不分组重疾险,100多种疾病,一种疾病赔付过后,其他疾病都有机会再赔。所以不分组的多次重疾,保障更全,当然价格也更贵。那有人会问了,如果是同一种疾病,可以赔多次吗?可以,但必须是某些特定疾病。比如,癌症、心脑血管疾病多次赔付,只要满足规定的时间间隔,同一种疾病也可以赔付两次。它一般是作为某款重疾险的附加责任出现,投保时可以根据个人情况自由选择。比如前段时间我们写过的神盾7号重疾险,在获得第一次癌症额外赔付保险金后,间隔期3年,再次确诊癌症,不论新发、复发、持续或者转移,都可以再次赔付基本保额。

多次重疾赔付产品,顾名思义,是指在被保险人不幸罹患重大疾病并获得赔付后,保单依然保持有效。若未来再次患上其他符合条件的重大疾病,被保险人依然可以获得赔付的保险产品。这类产品为被保险人提供了更为全面的健康保障。以下是关于多次重疾赔付产品的一些关键点:1.多次赔付:这是此类产品的核心特点。与单次赔付重疾险相比,多次赔付产品能够在被保险人遭遇多次重大疾病时提供持续的经济支持。2.全面的疾病覆盖:多次赔付重疾险通常覆盖更广泛的疾病种类,不仅包括常见的重大疾病,还可能覆盖一些较为罕见的疾病,从而提供更全面的保障。3.保费较高:由于保险公司需要承担多次赔付的风险,因此多次赔付重疾险的保费通常会比单次赔付的产品要高。4.赔付间隔期:在两次赔付之间,通常会设定一个赔付间隔期。如果被保险人在这个间隔期内再次患病,可能无法获得赔付。这是为了防止逆选择和道德风险。5.购买条件和审核:由于涉及到多次赔付,保险公司可能会对购买多次赔付重疾险的消费者进行更为严格的审核。这意味着一些身体健康状况不佳的消费者可能无法购买此类产品。6.保险条款的复杂性:与单次赔付重疾险相比,多次赔付重疾险的保险条款更为复杂。消费者在购买时需要花费更多时间和精力去理解这些条款。总的来说,多次重疾赔付产品为被保险人提供了更高级别的保障,但相应地,保费也更高,且购买条件和保险条款也更为复杂。在选择是否购买此类产品时,消费者应根据自己的经济状况、健康状况和需求进行综合考虑。

重疾险是一种针对特定重大疾病的保险,而多次赔付重疾险则是指在保险合同有效期内,可以对被保险人进行多次赔付的重疾险。以下是对多次赔付重疾险的详细解答:一、多次赔付重疾险的定义多次赔付重疾险是指在保险合同有效期内,当被保险人首次确诊患有合同约定的重大疾病并获得赔付后,保单保障不会中断,若被保险人后续再次确诊患有合同约定的其他疾病,保险公司仍会按照合同约定进行相应的赔付。二、多次赔付重疾险的特点1.多次赔付:相较于单次赔付重疾险,多次赔付重疾险可以为被保险人提供多次的保障,有助于应对多种重大疾病发生的可能性。2.全面保障:这类保险通常覆盖的疾病种类更广,不仅包括常见的重大疾病,还可能包括一些较罕见的疾病。3.赔付间隔期:多次赔付之间需要间隔一定的时间,具体间隔期以保险合同为准。若被保险人在间隔期内再次罹患疾病,可能无法获得赔付。三、多次赔付重疾险的注意事项1.保费较高:由于承担多次赔付的风险,多次赔付重疾险的保费通常高于单次赔付重疾险。2.赔付条件限制:被保险人每次罹患的重大疾病需在不同的重大疾病组别才能多次理赔。保险公司会根据不同类型的重大疾病按照一定的标准进行分组,具体的组别要以保单合同中的规定为准。四、市场上常见的多次赔付重疾险类型1.癌症多次赔付重疾险:主要针对癌症的新发、复发、转移和持续等情形提供多次保障。2.心脏病多次赔付重疾险:针对心脏疾病的多次保障,如急性心肌梗塞、冠状动脉搭桥手术等。3.脑中风多次赔付重疾险:提供对脑中风的多次保障,包括脑中风、脑梗塞、脑出血等。4.器官移植多次赔付重疾险:覆盖肝脏、肾脏、心脏等器官的移植手术。5.综合多次赔付重疾险:综合上述多种疾病种类的多次赔付保障。综上所述,多次赔付重疾险为被保险人提供了更全面的保障,但也需要更高的保费投入。在选择时,应根据个人实际需求和经济状况进行权衡。同时,务必仔细阅读保险合同中的条款和细则,以确保充分了解并享受保险权益。

热门产品榜

先生

女士

获取验证码

您想咨询什么险种?

重疾险

定期寿险

医疗险

意外险

年金险(终身寿)

帮我定制

免费预约