深蓝君

深蓝君

提到意外事件,大家可能会根据自己的判断罗列出生活中的许多突发情况。

例如:突然被车撞了、突然生病死了、突然跌倒摔伤了......

但在保险当中,“意外”必须同时具备且满足如下 4 个条件:

- 外界原因造成的

- 突然发生的

- 不是自己故意的

- 不是生病导致的

比如“交通事故、游泳溺水、触电、烧伤烫伤、摔伤、高空坠物”等都是满足意外定义的。

如果发生以上意外,保险公司就会赔你一笔钱。

不过像:“猝死、中暑、高原反应”这样的情况,也总是被很多人误解为意外。

看似意外发生的事情,本质还是由于个人身体原因导致的,并不满足保险条款中对“意外”的定义。

所以,发生以上这样的情况,保险公司是不会赔你钱的。

清楚了保险对“意外”的定义后,接下来我们看看意外险要怎么挑。

1、意外险挑选,要看哪几点?

意外险有 3 个核心保障:身故、伤残、意外医疗。

也会有很多亮眼的特色保障,如:猝死、交通意外额外赔付。

为了科学的评定这些保障,我同样制定了一套“评定标准”。

- 左边栏为测评维度,主要围绕投保规则、保障、特别约定、价格 4 个维度展开。

- 测评维度要尤其留意职业范围,因为意外险对职业有明确的划分,比如高空作业的建筑工人、地下采业的煤矿工人,出险概率高,自然保费也会贵出很多。

- 保障要看有没有伤残、猝死,还要看意外医疗的报销比例。

- 特别约定也是意外险容易埋坑的地方,主要看高空意外和溺水意外有没有限制。

- 当然,如果保障相差无几的情况下,价格就是决定性因素了。

- 中间三列是各项保障的测评标准,优势要比标配好,劣势直接不推荐。

- 最后一列备注,是为了让大家更容易理解每项保障的含义。

表中的“/”指不存在优势或劣势。

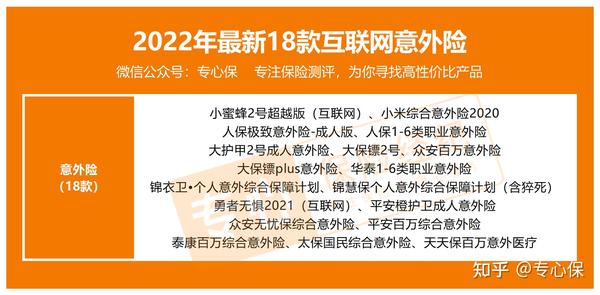

2、意外险推荐买哪款?

深蓝君找到目前市面上18款意外险,通过群雄逐鹿,最后对比出“小蜜蜂2号超越版”性价比最高,

下面来看看对比过程:

(1)保障-伤残/猝死 责任对比

作为一款意外险,“身故、伤残”是最基本的保障。

- 伤残保障怎么看?

有的产品会把伤残换成全残,一字之差,保障就是天差地别,

全残的赔付标准会更加苛刻,对比一下:

全残——双目永久完全失明,

7级伤残——单目失明,另一只眼睛视力在正常范围。

所以,优选保“保伤残”而非“保全残”的意外险。

- 身故保障责任好不好怎么看?

关键看保不保猝死。

猝死不属于意外,而是由疾病导致的突然死亡,本来在普通的意外险里是不赔的。

但现在因猝死发生率眼见越来越高,很多保司也将“猝死”纳入了意外险保障里,

但是,也有的意外险不保猝死哦!对于这类不保的就pass,看其他的。

下面,我也把保猝死的18款意外险给大家整理了出来:

猝死保障并列第一的 3 款产品:

小蜜蜂2号、小米综合意外2020、大护甲2号,保额最高能赔付 50 万。

当然,还是那句话,不能仅以某一项责任的好坏论英雄。

我们继续来看其它维度的对比,结合综合保障,获取最终的排名。

至于本轮未上榜的产品,就直接淘汰,没有继续比对的资格。

如果对意外险还有任何疑问, 可以随时找我,我会一一帮你解答:

(2)保障-意外医疗 对比

意外风险,非死即伤,受伤还是占大多数。

深蓝君在以往的理赔过程中,也是磕磕碰碰居多。

所以,意外医疗的重要性绝对至关重要,如果没有这项保障的意外险,直接拉黑。

如果有,我们就看它的报销范围和报销比例。

最好的情况就是:0免赔,不限社保,100%报销,并且保额越高越好。

上述 11 款产品,哪款更符合条件?

一起来看看:

保障最好的依旧是:小蜜蜂2号、小米综合意外2020、大护甲2号这 3 款。

不过,小蜜蜂2号要略胜一筹,10万保额,0免赔,社保内外都能报销。

虽然未经过社保报销,只能报销80%,但结合我国的社保普遍程度,这点是很次要的。

(3)保障-交通意外额外赔付 对比

如果核心保障:身故、伤残、意外医疗的对比不能分出胜负。

那交通意外额外赔和猝死责任一样,同样是意外险不可多得的加分项。

而且根据国家统计局发布的《中国统计年鉴》数据统计:

近三年,我国交通事故年均发生数23.19万次,交通事故年均死亡人数6.3万人次。

足以说明交通意外额外赔付的重要性。

我们尤其要注重营运汽车和私家车的保障,因为这些交通工具更贴合我们的生活。

先生

女士

获取验证码