深蓝君

深蓝君

当初离职有多爽,日后社保补缴就有多痛。

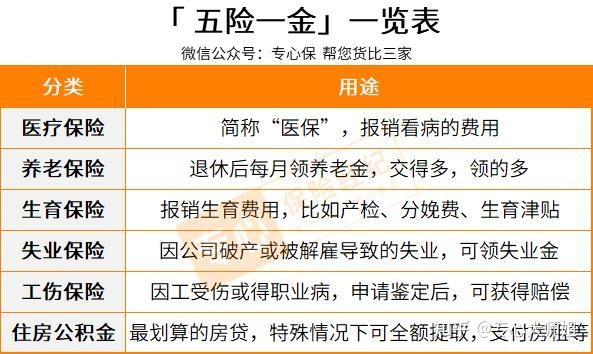

当我们在聊社保时,其实聊的是五险一金。

“一金”大家都知道是住房公积金,但“五险”恐怕没几个人背得出来。

不懂的,保存这张图:

可以看到,社保基本覆盖了我们的生老病死,是国家给我们的兜底福利。

当然,你可能会说,我还年轻,没有养老风险和生育顾虑。

那生病住院、购置房产,总归用得上吧?

1、先说看病

也就是我们常说的能不能刷医保。

医保断缴后,第二个月开始就不能再使用,不过医保卡里的钱还能继续用,不会清零,这点放心。

但是,假如刚好这个时候生病要去医院看病,那么所有的医疗费都得自己承担,一分钱都没得报。

年少无知的我曾经当过这个冤大头。

另一点,我们都知道职工医保是累计缴满一定年限,就能终身享受医保报销的待遇。

不过,国家对各地职工医保最低交费年限尚无统一规定,一般为男性 25 年,女性 20 年。

如果中间经常断,很可能人都快退休了,累计缴费时间不够,只能一次性补缴后,才能享受终身医保报销。

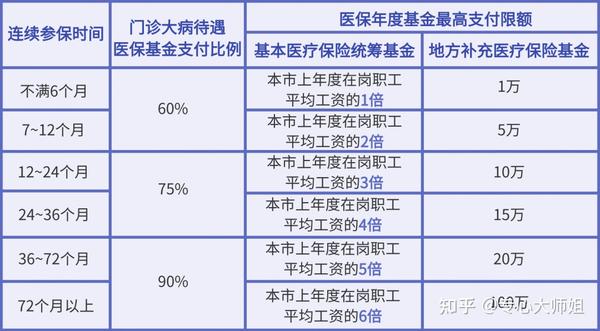

有的城市,比如深圳,如果断缴超过 3 个月,一是影响连续参保时间,二是影响报销最高额度。

可以看到,连续参保时间越长,门诊大病报销额度也越高。

还是以深圳为例,参保 6 年以上会有 177 万元的报销额度,但是如果断缴 3 个月以上,报销额度会下降到 13 万元。

因为断缴 3 个月以上,之前交的医疗保险连续缴费年限就需要重新累计。

怕就怕这时候万一生个大病,肠子都要悔青了。

还有一些城市,比如太原、重庆、南京等,如果断交超过 3 个月,即使重新交了医保,也可能要等 6 个月之后才能报销。

中间这么长时间生病了,就得全部自己掏钱。

你说影响大不大。

2、再说买房

用公积金贷款买房,很多地方都对社保连续缴纳期限做了限制。

如果想在一些热门城市买房,比如深圳、上海、南京、成都等,那要求的时间就更长了。

见下图:

除此以外,社保断缴还会影响生育保险,生孩子、产检都不能报销,也不能领生育津贴。

但断缴对工伤保险、失业保险等影响较小,这里我就不做赘述。