该回答被推举为

「 最佳回答 」

姬涛豪

姬涛豪

找代理买保险和自己在官网上买,理赔有差别吗?

类似问题在知乎上看到过很多次,那就从 理赔案例《为什么不符合保险合同条款,保险公司却给予正常理赔》看选择 专业的保险经纪人的优势在哪里。

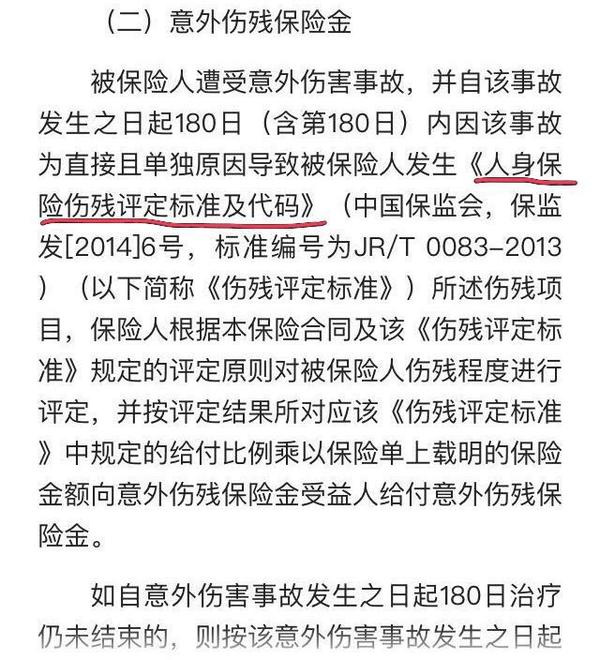

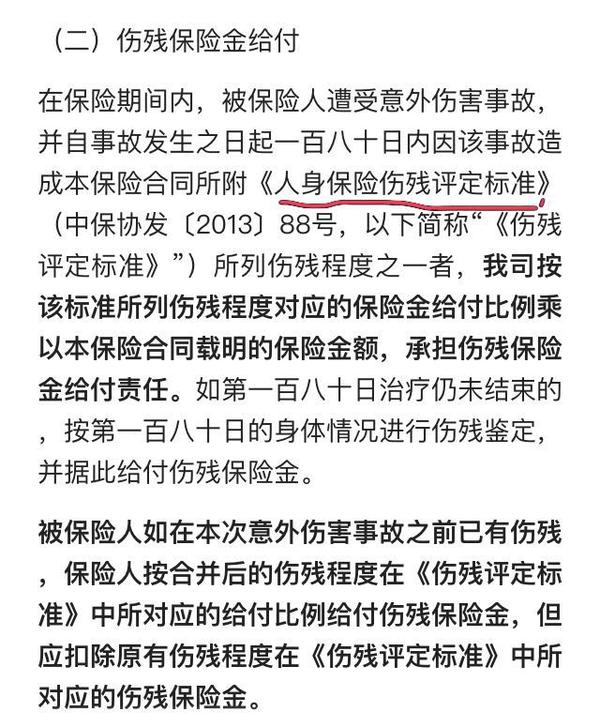

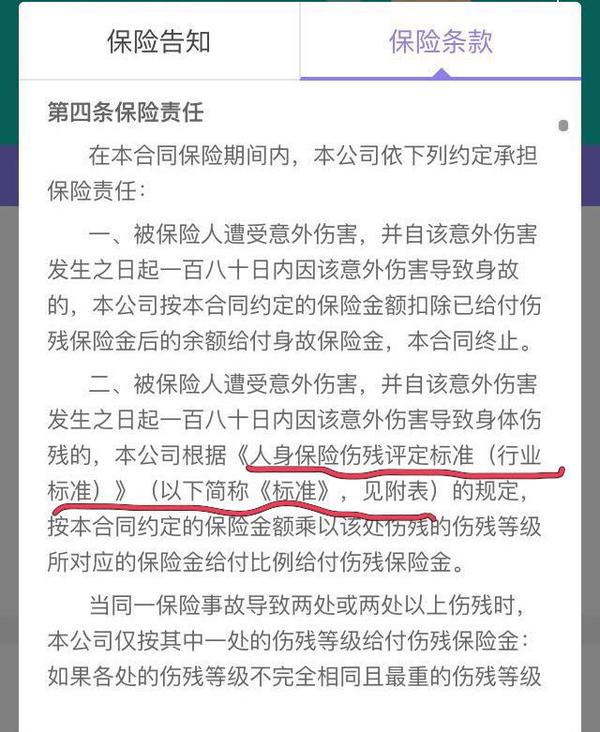

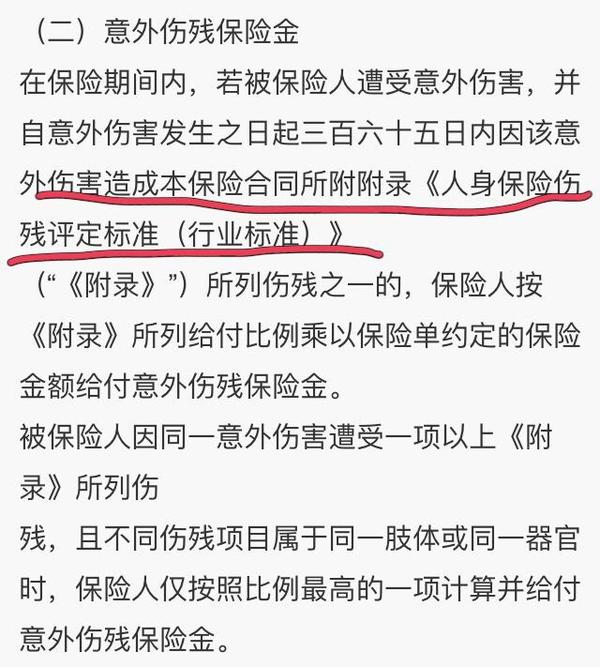

客户妈妈意外摔倒,导致脊柱骨压缩性骨折并住院手术治疗,理赔涉及多家保险公司(客户同时购买了多家互联网热销的意外险)。按照这些保险公司的意外伤害合同条款,客户母亲无法被评定为伤残,也就无法获得伤残金理赔。打电话咨询互联网销售平台客服,得到的答复是一样的:按照保险条款理赔。各家保险公司意外伤残责任理赔的条款截图如下:

按照保险条款里面的所附录的这个保险 “行业标准”客户妈妈无法被评定为伤残,也就无法获得 伤残理赔金,但是按照下列这个标准,客户妈妈被评定为 10级伤残的,之后各家保险公司正常理赔了共计10万余元的伤残金。?

为什么会出现这个情况呢?因为保险条款是保险公司制定的,总是需要以自己利益为重的,标准制定的越严格,被保险人(购买保险的人)发生事故后能评定为残疾就越困难,就越难获得理赔,而保险公司的理赔金支出就会越少,赚的就会越多。 简而言之就是在制定条款时设置了理赔门槛(相关话题在这篇文章里面有详述,有时间的

当你遇见的保险代理人、保险经纪人告诉你 一切按照合同条款理赔的时候,你就可以考虑一下他是否足够的专业。“按保险条款理赔”,这句话大多时候是没有问题的,但是非常不严谨。其实购买同一款保险,不论是互联上购买还是线下购买,不论是自己直接通过官网购买还是通过保险代理人或保险经纪人购买,价格都是一样的,一样的,一样的。因此如果通过互联网购买保险,那么就建议通过找一位 专业的保险经纪人购买,花一样的钱,一份不仅可以多一份服务,在某些特定状态下可能会得到更多的理赔。

题外话:销售保险的显性门槛很低,各个学历阶层、各个年龄段的保险销售员都有;但保险的隐性门槛很高,因为一份保险合同涉及保险学、医学、法学(主要有合同法、保险法、婚姻法等等)、金融学(精算、投资等等)。

留一个 问题给爱学习的乎友思考:为什么购买了 防癌险, 在等待期内被医生 诊断为癌症并且完成住院手术治疗,保险公司却给予正常理赔。(这是公司一前辈客户的理赔案例)

发布于 2021-04-12

410

0

【免责声明】作者在本站所发布的文章仅代表作者本人观点,与本站无关。本网站对文中陈述、观点判断保持中立, 不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!如有侵权内容请联系:hegui@zhuanxinbaoxian.com。