深蓝君

深蓝君

张先生今年 35 岁,毕业后就来到北京工作。虽然拼搏多年,但北京房价实在太高了,目前仍然在租房。

大城市的工作和生活压力都很大,对于父母的养老问题,张先生焦虑了很久,但平时实在太忙,就只能一拖再拖。

今天我们一起帮他捋一捋:

1、家庭情况分析

张先生的父母今年 60 岁,在老家务农。两口子辛苦操劳一辈子,攒下了 10 万块存款。

随着年纪增长,两老有点干不动了。而且年轻时没有社保意识,最近几年才开始交社保,还差 10 年才交够 15 年。

健康方面,两老没得过什么大病,平时小病在村里的卫生站就能解决。

2、理财思路梳理

关于理财,很多人都以为就是要投资赚很多很多钱,其实不是这样的。

人生匆匆几十年,有收入的大概就是工作这段时间,可花钱却是一辈子的事。

如何合理配置资源,让人生各个阶段都有钱可花,并且实现各种小目标?这才是理财的终极命题。

① 确定理财目标

张先生父母在农村生活,平时自己种些蔬菜、养些家禽,基本能自给自足。唯一担心的,是突然得个什么大病,一下子拿出不钱。

除此之外,没什么特别的物质需求。

② 梳理财务状况

捋清楚自己想要什么后,我们还要盘一下有多少资金:

目前两老一个月大概花 1000 块左右,虽然有 10 万存款,但手停口停,如果不干活,很快就会坐吃山空。

如何把这 10 万块变成一笔与生命等长的现金流,是一个急需解决的问题。

幸好张先生还比较勤奋,自己能在北京自力更生,不但没有啃老,逢年过节还能孝敬一点养老金。

3、理财实操步骤

很多人印象中的理财就是抄底逃顶,实现胜利大逃亡。其实大多数时候,理财并没有那么激动人心。

相对来说,理财更像解答数学题,在已知条件的前提下,如何求出最优解。

下面我们一起来解题:

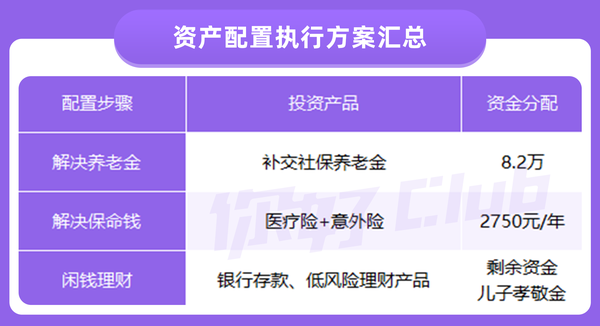

① 解决养老金

两老 60 岁时还没交完养老金,需要先交到 64 岁,剩余的在 65 岁一次性补交。

经过计算,他俩的情况和第三段的老王差不多,每人每年需要补交 4143 元,之后再一次性交 20715 元。

整体算下来,单单补交社保就要花去 8.2 万,再加上 65 岁领养老金前,每年 1.2 万的生活费,不但花光两老 10 万块的积蓄,张先生至少还要补贴 4.2 万。

所以我们建议,张先生每个月孝敬父母 1000 元,让老人的生活过得相对充裕一些。

从 65 岁开始,两老每人每月能领 870 元,就能减轻张先生不少压力。

② 准备保命钱

张先生父母只有 10 万养老金,连生活费都不够,万一得个什么大病,这点钱根本兜不住。

我们建议,首先一定要买国家医保,其次一定要赶上商业保险的末班车。

这里直接给出参考方案:

这套方案每年只需 2750 元,每个人就能获得最高 450 万的保障,对普通家庭来说够用了。

以上产品在bob体育半岛入口 公众号“保险严选”菜单就能找到,如果有任何疑惑,也可以预约咨询顾问。

买保险需要审核健康情况,对于很多在农村生活的父母,平时很少去医院,也没什么检查记录,买保险反而更加顺利。

总之,有机会就一定要买保险,千万不要犹豫。

除此之外,建议张先生说服父母每年体检,对老人来说,疾病早发现早治疗,才能长命百岁。

③ 闲钱打理

交完社保,买完保险后,两老已经没剩下多少存款了。

为了应付日常开销和临时性的需求,例如生病去医院,这些钱一定要保证安全和灵活,收益反而不重要。

由于两位老人在农村生活,儿子也不在身边,所以选择当地的银行产品就好。比如说,定期存款、低风险银行理财产品。

4、案例小结

这里把张先生父母的理财方案汇总如下:

或许这是一套朴实无华的方案,我们无法教大家如何用 10 万赚 100 万。绝大多数时候,理财并不能改变命运,我们只能尽力而为。