深蓝君

深蓝君

常常有人自嘲,听过很多道理,仍然过不好这一生。理财也是一样,只会一些基础理念是不够的,你需要有落地执行的能力。

话不多说,在这部分「 你好 Club 」通过 3 步,手把手教你做一份理财规划。

1、理财前,先来一场灵魂叩问

理财有时候就像谈恋爱,有些人喜欢凭感觉来,没考虑清楚就匆匆开始,结果相处下来却发现,现实和想象完全不一样。

在开始理财之前,你至少需要思考几个问题:

① 你想要什么?

千万不要说,理财就是为了赚钱。

钱如果不花出去,它只是存折上的一个数字,对你的生命没有任何意义。

如果理财赚到钱了,你想花在什么地方?这个计划一定要具体,例如:

理财目标可以按时间分为短期或长期,也可以按重要程度分为刚性和弹性。

刚性目标是到期必须实现的,例如答应女朋友两年后结婚,那就必须两年后结婚。

弹性目标可以理解为“愿望”,例如退休后环游世界,到期实现了很好,没实现的话,那还是该干嘛干嘛……

填表时要注意,这些金额都是“未来的花费”。

前面也说过,10 年后的 100 块不等于现在的 100 块,你得考虑通货膨胀。

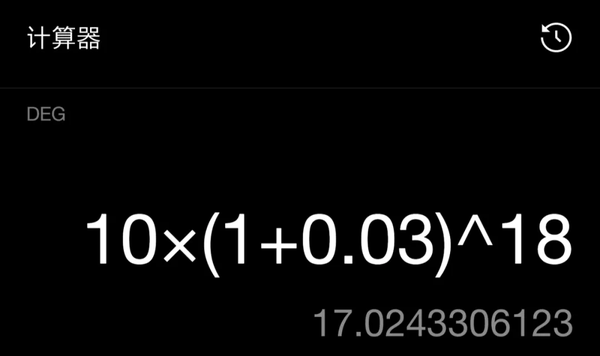

以孩子的教育金为例,现在读完四年大学要 10 万左右,按物价每年增长 3% 计算,18 年后上大学需要:

可见,18 年后的教育费从 10 万增长到 17 万,足足多了 80%,如果你还是按 10 万来规划,那肯定是不够的。

② 你能付出什么?

没有付出就没有回报,要想实现理财目标,首先就得投入资源。在开始规划之前,建议你先盘点一下自己的家庭财务状况。

举个例子:

如图所示,收入减支出就是每年储蓄,再加上现有资产,这些就是我们的“弹药库”,可以用来投资增值,最终实现理财目标。

③ 你能冒多大的险?

投资犹如在大海中航行,不可能一帆风顺,要想到达彼岸,出发前就得想清楚:万一遇到风浪怎么办?

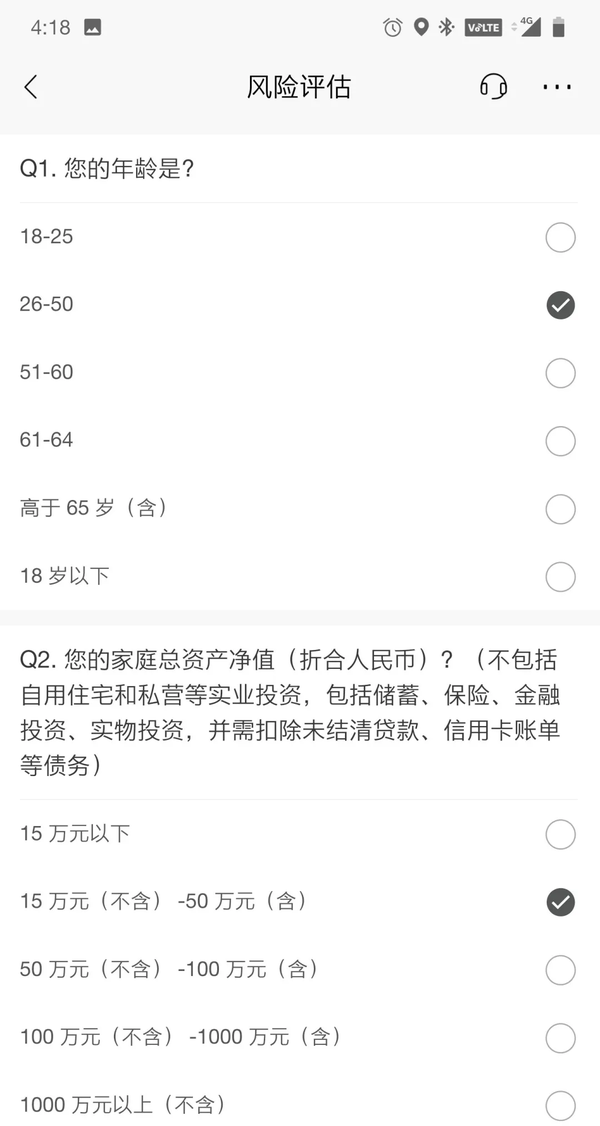

用行话来说,你得先做一次“风险承受能力测试”。就像下面这种:

根据测试分数,一般会把投资者分为激进型和稳健型。

这两者的区别,无非就是激进型可以配更多“权益类产品”,

例如股票型基金,稳健型配更多“固定收益类产品”,例如债券、银行理财。

通常来说,你的风险承受能力与以下因素有关:

- 家庭财富:比如马云的风险承受能力比我们都要强。

- 理财期限:明年就得结婚,老婆本就不能拿去冒险。

- 投资经验:经历过大风大浪,自然就遇事不慌。

有句话是这样说的,买理财就是买希望,每个人投钱时都怀着赚钱的美梦,而风险问卷能把我们拉回现实,更接地气一些。

对多数人来说,亏损 30% 就能击垮心理防线,要么不敢再看账户、躺下装死,要么忍痛割肉,发誓以后不再投资……

高收益往往意味着高风险,如果输不起,最好的办法就是敬而远之。

理财不是赌身家,我们要冒自己输得起的险,拿自己配得上的收益。

2、动手配置你的资产

回答完灵魂三问后,估计你就不会对理财抱有不切实际的幻想。接下来,我们继续从务实的角度,看看如何配置你的资产。

① 应急的钱:预留6个月生活费

理财只是生活的一部分,不能因此影响正常的工作和生活,建议你任何时候都要预留 3-6 个月的生活费。

这笔钱最重要是保证灵活性,急用的时候随时可以拿出来,收益多少有一点就好了。

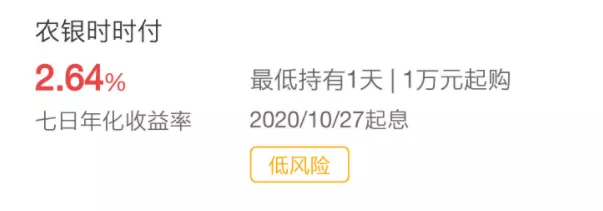

因此,可以放在余额宝、货币基金、短期低风险银行理财等。

比如农业银行的这款产品:

② 保命的钱:配置合适的保险

疾病和意外会导致家庭收入中断、支出暴增,如果没有足够的存款,就会造成毁灭性的打击。

应对风险,最科学有效的方法是提前买好保险。

比如百万医疗险,花几百块就能报销 400-600 万医药费,

即便不幸患癌,也可以安心治病。而如果买的是基金股票,资金不但不会放大,还有可能亏损套牢……

我们把不同人群需要的保险总结如下:

购买时要注意,总保费一般不要超过年收入的 10%,以免影响生活质量。在文章后面的案例中,我们也会给出参考方案。

③ 增值的钱:按目标配置产品

我们常常听说,买理财产品,适合自己的才是最好的,但什么才算适合,却很少有人说。

其实不同的理财目标,也应该配不同的产品:

一句话总结:

目标越刚性、理财期限越短、资金越充足、个人风险承受能力越低,那就越应该选择低风险的产品,例如银行理财。

反之,则可以适当冒险,博取更高收益,例如指数基金。

④ 通过excel计算投资金额

我们知道了投什么产品,前面也说过每种理财大概的收益率,接下来可以通过 Excel 计算具体投资金额。

资金投入方式有两种,一种是一次性投入,另一种是分批投入。

下面我们分别来看看:

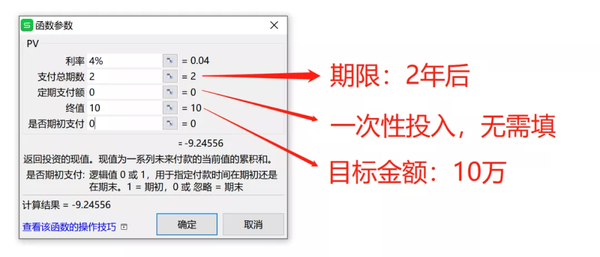

a、 一次性投入

比如两年后结婚需要 10 万,由于这是一个短期刚性目标,所以我们可以投资银行理财产品(预计收益率 4%),来准备这笔钱。

那现在需要投入多少钱?这里可以通过 Excel 的“PV 函数”计算:

如果不熟悉Excel函数,可以百度教程

计算结果显示,现在需要投入 9.24 万。

两年赚 7000 多块,这个收益对“天朝股神们”可能没什么吸引力,

但对普通人来说,短期刚性目标是不能玩火的,每年赚 4% 已经很不错了。

b、分批投入

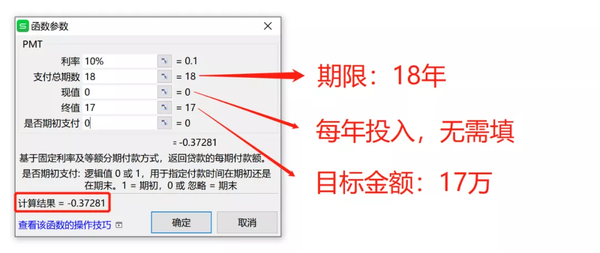

比如孩子 18 年后上大学需要 17 万,由于时间足够长,我们可以通过定投指数基金来准备(预计收益率 10%)。而且中国平均每 7 年就有一轮牛市,要赚钱并不难。

当然,如果你完全不想拿孩子的未来冒险,选择教育金保险也是不错的选择。

那我们每年需要定投多少钱基金呢?这里需要用到 Excel 的“PMT 函数”:

计算结果显示,每年需要投入 3728 元。如果你是按月定投,平均每个月需要投入 310 元。

如果你对基金定投感兴趣,可以参考<a href="https://http://zhuanlan.zhihu.com/p/166517212">《手把手教你基金定投》。

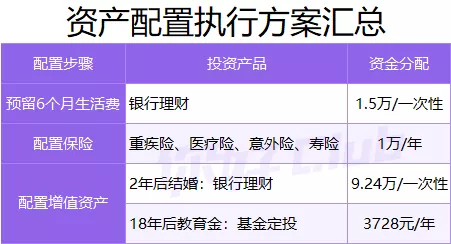

⑤ 汇总你的资产配置方案

通过上面几个步骤,相信你对资产配置已经有了大概的了解。这里帮你再汇总一下:

这套方案只是用来举例说明,所以比较简单,后面我们会通过具体案例,手把手教大家做理财规划。

3、定期回顾你的计划

做理财规划不是一劳永逸的,建议至少每年都要回顾一次。

比如说,定投基金 10 年正好碰上大牛市,提前攒够了孩子的教育金。

这时候就没必要继续冒险,把钱转到低风险的银行理财就好了。每年多出来的收益,还可以奖励自己,例如出国玩一下。

当然,也有可能遇到熊市,理财目标没有达到时间进度。

这种情况就要考虑,是否还有预算来增加投入?理财目标是否可以延期?还是选择收益和风险更高的产品,豪赌一把?

了解完理财规划的一些常识和方法后,我们一起来看三个真实案例。