深蓝君

深蓝君

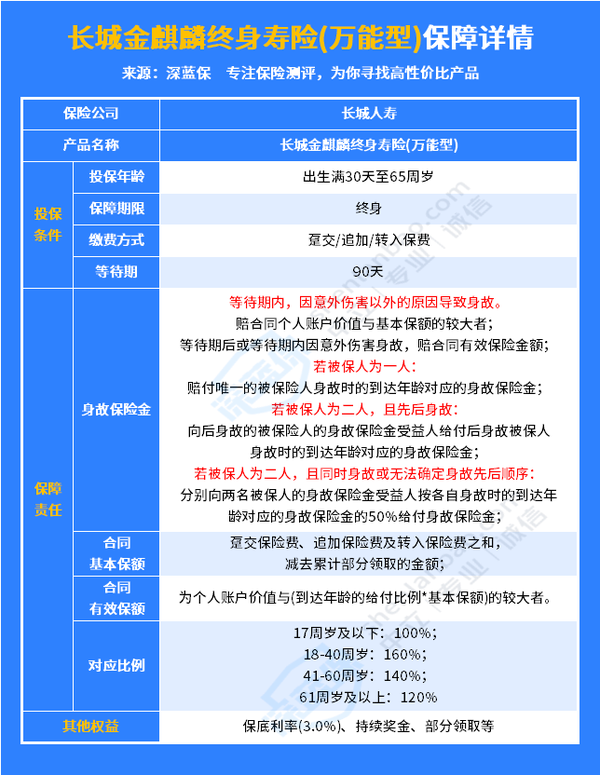

首先,我们先来看看长城金麒麟终身寿险万能型的保障详情图:

为了让大家更好的判断这款万能账户值不值得关联,我们具体来分析一下它的优缺点:

1、优点

1)保底利率高

保底利率为3%这是确定的,而且这款产品的保底利率还是写进合同里的,被承诺的。无论外界利率怎么下跌,万能账户的利率最少有3%,在现在的市场环境下,也是很不错的了。

截止到2022年10月,结算利率为4.7%,从5月开始会有轻微的浮动,但结算利率本身就不是一成不变的,这个结算利率相较于很多同类型产品还是可圈可点的。

2)存取手续费低

交保费的时候,保险公司会收取1%的手续费,但之后会按时间退还,相当于手续费为0。

领取保费的时候,前5年领取的手续费分别是3%、1%、1%、1%、1%,第6年开始就没有手续费了。

3)达要求后可以无限追加保费

目前的长城人寿的政策是:主险的总保费大于等于30万就可以无限制地往万能账户里交保费。

不过,追加规则不是合同条款,是属于保全规则,也就是说,这部分未来有可能会调整,只能说早买早享受。

4)可设置第二被保人

可以添加第二被保人也是这款产品的一大特色,比如父亲和孩子一起当被保人,以后还可以把这个保底3%的“钱袋子”留给孩子。

这样万能账户可以伴随生存时间长的被保人至终身,持续时间更长久,可以更好地实现财富的传承。

5)指定第二投保人

若投保人不幸身故,第二投保人可申请成为保单新的投保人来管理保单权益。尽可能避免了不必要的家庭资产纠纷,可有效保护保单,实现财富的定向传承。

2、缺点

1)无限追加保费有条件

上文也提到,万能账户里追加的保费和对接的主险总保费挂钩。若对接的主险总保费低于30万,长城金麒麟终身寿险万能型追加的额度与总保费比例是1:1。

比如总保费是20万,那万能账户最高只能追加20万进去。

3)单独购买存款上限仅1万元

如今市场上的万能账户几乎都要附加主险才能买,长城金麒麟终身寿险万能型虽能单独买,但是最多只能存1万元,起不了多少作用,还是需要加上主险收益才比较可观。

3)追加保费需要健康告知

目前是要进行健康告知,审核通过才允许追加保费。对于健康的朋友不受影响,对于身体状况不佳的朋友,可能需要到线下办理追加。

总的来说,长城金麒麟终身寿险万能型并不是一个毫无缺点的万能账户,不过瑕不掩瑜,对比缺点,它的优点会更明显。不夸张的说,它在如今的市场上几乎Top的存在。

但是深蓝君不建议大家为了一款优秀的万能账户去盲目的选主险,我们要用主险+万能账户能达到1+1>2的结果。所以,接下来我们就来看看长城金麒麟终身寿险万能型的主险怎么样?