该回答被推举为

「 最佳回答 」

深蓝君

深蓝君

先带大家了解下我们国家当下的养老情况如何:

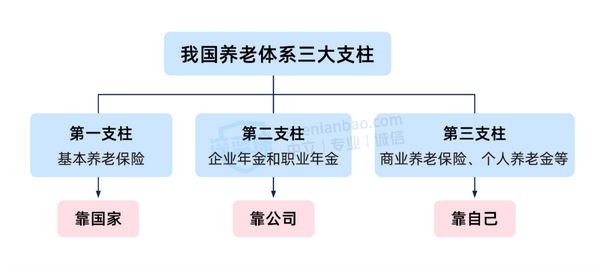

1、养老体系三大支柱

目前我国的养老保障体系,分为三大支柱:

其中,政府的社保养老覆盖超 10 亿人,是老百姓主要的养老金来源。

虽然退休后能领到社保养老金,但它也只能提供最基础的生活保障。

根据人社部公布的数据显示,2021 年企业退休人员,每月人均养老金为 2987 元;

而城乡居民每月人均养老金,仅有 179 元。

另一方面,随着这些年人口老龄化加剧、生育率持续走低,领养老金的老年人越来越多,交养老保险的年轻人却越来越少,未来社保养老金的支付压力也会加大。

如果我们把社保养老金比作水池,老年人越多,池子流出的水就越大。

种种迹象都表明,等我们这代人退休后,仅仅只靠社保养老金,钱必然是不够花的。

2、第一支柱一家独大

过去一整年国家都在推广第三支柱的养老体系,搞个人养老金制度。

很多朋友对此很不理解,这其实就是间接地在向我们透露:

以后仅靠社保养老已经很难维持了,大家还是尽早做好自己的养老打算吧!

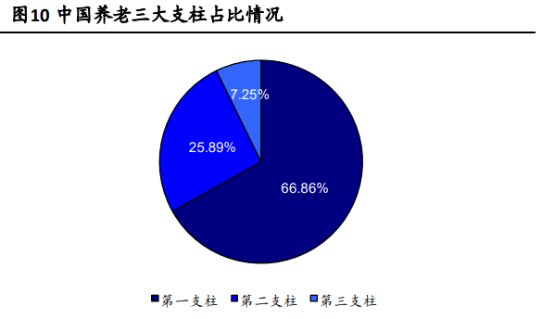

要知道,养老体系内三支柱储备的分布并不均,其中的第一支柱独大,第三支柱则远远落后。

这种局面就已经决定:我们的养老金大部分都得依靠国家的社保养老基金。

这样下来就形成了一个悖论:

当今老人越有保障,意味着可能没有更多的钱供给未来的我们养老,

而如果现在的老人没有足够保障,则意味着养老金制度的破产。

2019年,中国社科院世界社保研究中心发布了《中国养老金精算报告2019~2050》。

报告中指出,2019年全国城镇职工基本养老保险累计结余为4.26万亿元,预计2027年将达到顶峰,此后将开始下降,2035年前后累计结余将耗尽。

面对当下的养老困境,我们又该如何破局?下面接着说。

发布于 2023-02-27

914

0

免责说明:以上内容为bob体育半岛入口 意见,仅供参考;如涉及到产品信息及赔付条件,以保险公司最新产品条件具体约定内容及承保政策为准。