深蓝君

深蓝君

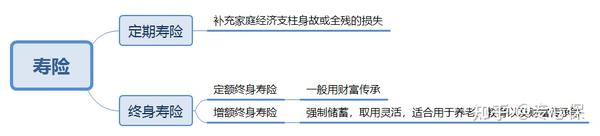

什么是增额终身寿险?字面上很好理解,就是能不断“增值”的终身寿险。

与我们熟悉的传统寿险不同的是,增额终身寿的现金价值,会按照一定的利率持续增长。

平日里,我给大家介绍最多的是定期寿险,只保一段时间,保障期满结束,保障不再继续。

所以定期寿险的意义,是用来缓冲关键时期因家庭支柱身故或全残,给家庭造成的经济损失。

与之相对应的是终身寿险,它一保就是一辈子,100% 能拿到钱,一般用于富裕家庭的财富传承。

不过,这两种寿险,暴露出了两个很现实的问题:

一是保障期满,人还在,保险白买了;

二是保至终身,人不在了,钱自己用不到。

于是就诞生了增额终身寿这类产品,近两年非常火。

增额终身寿既不是死了才有钱的保险,更不是死了也没钱的保险。

它相当于是一种长期储蓄型保险,投入一笔钱后,能锁定未来几十年的收益。

还搞不明白的,直接看下图对比:

我也总结了一些购买增额终身寿险前,需要注意的一些事项,如下:

(1)并不是所有人都适合购买增额终身寿!

增额终身寿险其实并不适合所有人购买,

如果你的基础人身保障没有配置齐全,那么建议你不要盲目购买。

因为,一方面增额终身寿险的作用是理财储蓄,另一方面它的保费也是比较贵的。

所以,当你的保障型保险已经配齐,并且有一笔长期不用的闲钱,还想将这笔钱用作资产传承或者想用作养老资金储蓄的话,

这时候,你可以再去考虑购买增额终身寿险。

(2)保额增长比例不等于收益!

很多对于增额终身寿险不了解的朋友,看到产品宣传的保额增长比例就会错以为这就是产品的收益。

但是其实这个认知是错误的。

增额终身寿险更多的人还是用作理财储蓄,所以我们实际上看收益的多少,能领多少钱,重点还是要看现金价值,而不是去看去世了赔的保额。

(3)注意缴费方式

增额终身寿险的缴费方式主要分为两种,趸交和期交。

如果短时间收入比较高,而且收入不稳定,可以考虑趸交。

如果有能力长期持续支付保险费用,收入比较稳定,可以选择期交。

至于哪种方式更好,重点还是结合自身实际的收入情况和需求而定。

自己算不明白,可以免费找我们的规划师,会有专业老师为你量身定制方案。