该回答被推举为

「 最佳回答 」

深蓝君

深蓝君

1、养老年金险,到底应该怎么选?

同样地,挑选养老年金险时,也有4点需要注意:

1️⃣看生存总利益

生存总利益是年金险最核心的利益,指已经领的钱和保单现金价值一共值多少钱。

简单来说,就是活着能领多少钱。

不过,不同的养老年金险产品,同样的保额,收益是不同的,对我们消费者来说,当然要选择收益更高的。

2️⃣看是否有保证领取、身故赔偿

很多人会有一个担心:我买了一份年金险,还没领几年,人突然没了,岂不是很亏?

于是,有了保证领取,相当于保底收益。

最常见的是保证领取20年,还有25年、30年的。

钱领到一半人走了,没达到保证领取时间,保险公司一次性给付后面几年的钱。

而且,保证领取期过后,如果人还活着,可以一直领下去。

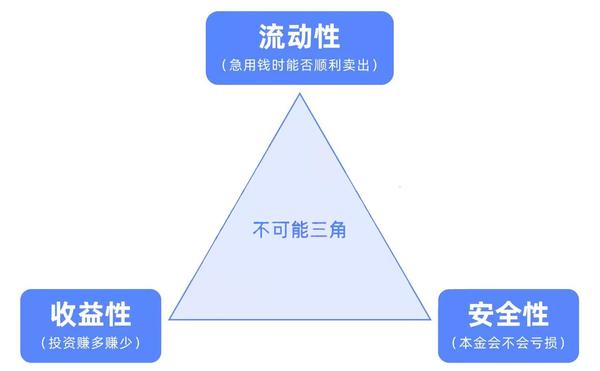

3️⃣看现金价值高不高

养老年金险的资金流动性就体现在现金价值的高低上。

现金价值越高,意味着退保能退回来的钱越多;万一碰到突发情况,遇到大病、意外事故等,不得已退保,拿回来的钱也会越多。

不过,金融产品普遍遵循一个不可能三角:灵活性、安全性和收益性不可兼得,养老年金险也不例外。

现金价值很高的养老年金险产品,领取金额都不高。

毕竟,既想要领得多,又想要省得多,难以两全呀。

4️⃣是否有增值服务

这个可以根据自己的喜好和需要去关注挑选,有的产品的增值服务是有入住养老社区的福利。

2、养老年金险,我推荐这4款!

本次推荐的4款养老年金险为:

- 养多多3号:收益高,领取高,最快第2年就领钱,还能入住城心养老社区!

- 乐养多:领取超高,终身享有现金价值,任何时候退保都有钱拿!

- 百岁人生福享版:终身有现价,保证领取至80岁!

- 金盈年年A/B款:全国都能买,有2个版本可选,更加灵活!

每个人的预算和需求不同,适合自己的年金险也不同,不确定购买哪款产品可以简单测一测。

发布于 2023-03-27

141

0

免责说明:以上内容为bob体育半岛入口 意见,仅供参考;如涉及到产品信息及赔付条件,以保险公司最新产品条件具体约定内容及承保政策为准。

热门视频

查看更多

热门工具

推荐问答

下面我们就来看看华夏的养老年金险怎么样?就以这款华夏保险比较热门的产品—华夏玉如意(稳赢版)来说,先看投保规则:可以看到这款产品的投保年龄限制还是比较少的,70岁之前都能投。它的特色就是领钱特别快,选择一次性交趸交或是分5年交的话,第五年起就可以开始领取年金了,短期内就能获取一笔稳定的现金流。如果短期内不需要用到钱的话,也可以自由选择将领取时间延后,让后期的收益更高,细水长流。除此之外,他还有以下这些特色功能:1、自带投保人豁免举个例子,比如说我给我妈妈买了这款年金险,约定了每年交1万,交10年。开始交了以后,如果我中间发了意外,身故或者是全身残疾了,那么这份保单剩下几年的保险费保险公司就帮我免掉了,我妈妈后期还是该领钱就领钱,不受影响。2、可以附加万能账户可以附加万能账户的好处是,如果不将返还的年金取出来,那么这笔钱会自动进入万能账户进行二次增值。虽然万能账户的利率不稳定,时高时低,不过同样也是有保底利率的,市场上万能账户的保底利率低的只有1.75%,而玉如意稳赢版的保底利率是3%。

购买年金险时,您需要考虑以下几个关键因素以确保您做出明智的决策:1.确定购买年金险的目的:首先,您需要明确购买年金险的目的,是为了养老、子女教育、财富传承还是其他目的。这将帮助您确定应该选择哪种类型的年金险产品。2.了解年金险的基本概念:在购买年金险之前,您需要了解年金险的基本概念,例如年金、现金价值、保费、保额等。这将帮助您更好地理解年金险的工作原理和收益方式。3.比较不同保险公司和产品:在购买年金险之前,您需要比较不同保险公司和产品,以找到最适合您需求的产品。您可以通过阅读保险公司的官方网站、咨询保险代理人或参加保险展览等方式来了解不同产品的特点和优势。4.评估自己的财务状况和风险承受能力:在购买年金险之前,您需要评估自己的财务状况和风险承受能力,以确保您能够承担购买年金险所带来的经济负担。您可以通过计算自己的财务状况指标(如负债比率、流动比率等)和风险承受能力指标(如投资收益率、通货膨胀率等)来评估自己的财务状况和风险承受能力。5.仔细阅读保险合同:在购买年金险之前,您需要仔细阅读保险合同,以确保您了解保险合同的条款和责任。您应该特别关注保险合同的保险期限、保险费用、保险金额、保险责任、免责条款等内容。6.咨询专业人士的意见:在购买年金险之前,您可以向专业的保险顾问或律师咨询意见,以确保您了解年金险的所有细节和潜在风险。总之,购买年金险时,您需要明确购买目的、了解基本概念、比较不同产品、评估财务状况和风险承受能力、仔细阅读保险合同并咨询专业人士的意见,以确保您做出明智的决策。

购买商业养老年金险时,你需要考虑以下几个关键因素:1.需求分析:首先,你需要明确你的需求。考虑你的养老规划,包括期望的退休年龄、生活水平、投资回报等因素。这将有助于你选择适合你的养老年金险产品。2.保险产品选择:根据你的需求和预算,选择适合的保险产品。养老年金险一般分为定额年金险和增额年金险。定额年金险的保额固定,适合对退休后每月领取固定养老金的人;增额年金险的保额逐年增长,适合期望退休后领取增长的养老金的人。3.保险公司选择:选择信誉良好、财务稳定的保险公司。你可以考虑公司的历史、经营状况、客户评价等因素。4.保单条款:仔细阅读保单条款,确保你完全理解保险责任、除外条款、退保规定等细节。如果有任何不明确的地方,可以向保险公司咨询。5.保费支付方式:根据你的财务状况和需求,选择合适的保费支付方式。一般有趸交和期交两种方式,趸交是指一次性支付全部保费,期交是指按期支付保费,一般有5年、10年、20年等期限。6.保单管理:购买保险后,你需要定期关注保单情况,包括保额、保费支付情况、保单状态等。如果需要变更信息或退保,要及时联系保险公司进行处理。最后,购买商业养老年金险时,要确保你选择的保险产品符合你的实际需求和经济能力。不要盲目追求高保额或复杂的保险条款,要根据自己的实际情况进行选择。同时,要注意与家人商量,确保选择的保险产品符合家庭的整体财务规划。

养老年金险可以在多个渠道购买,包括保险公司直销、保险代理人、保险经纪人以及互联网保险平台等。1.保险公司直销:一些大型的保险公司,如平安、人寿、太平洋等都有自己的官方网站和移动应用,可以直接在上面购买养老年金险产品。2.保险代理人:联系熟悉的保险代理人,询问是否有适合的养老年金险产品。3.保险经纪人:可以通过专业的保险经纪人来寻找适合的养老年金险产品。4.互联网保险平台:现在有很多第三方互联网保险平台提供养老年金险产品的购买服务,如慧择网、蚂蚁保险等。需要注意的是,购买养老年金险产品时要仔细阅读保险合同和条款,了解清楚保险的具体保障范围、领取方式、领取期限等内容,以便做出明智的决策。同时,建议选择知名的大型保险公司或正规的保险经纪平台,避免遇到一些欺诈或虚假宣传的风险。

养老年金险可以为被保险人在退休后提供稳定的养老金收入,对于需要养老的人来说是一种很好的保障。而养老社区则可以为老年人提供舒适、安全、便利的生活环境,让他们享受高品质的养老服务。如果个人有购买养老年金险,可以通过保险公司了解是否可以入住该公司的养老社区。不同的保险公司提供的服务有所不同,有些公司可能会要求被保险人达到一定的年龄或保额才能入住养老社区,而有些公司则可能提供更为灵活的服务。总的来说,养老年金险和住养老社区都是为了提高老年人的生活质量,让他们能够享受更好的晚年生活。具体选择哪种方式要根据个人的实际情况和需求来决定。

养老保险的购买需要考虑以下几个方面:1.了解自己的需求:首先,你需要了解自己的养老需求,包括退休后的生活费用、健康状况、家庭成员等。这将帮助你确定需要多少养老金以及购买哪些类型的保险。2.选择合适的保险类型:养老保险主要分为两类,一类是养老金保险,另一类是养老年金保险。养老金保险主要是为了弥补退休后的生活费用,而养老年金保险则是为了在退休后提供稳定的收入来源。3.考虑投资型保险:投资型保险是一种将保险与投资相结合的保险产品,可以帮助你在养老的同时获得投资收益。这种保险通常需要较高的保费,但投资回报可能会更高。4.选择合适的保险公司和保险产品:在选择保险公司和保险产品时,你需要考虑保险公司的信誉、服务质量、保险产品的保障范围和费用等因素。5.了解保险合同条款:在购买养老保险时,你需要仔细阅读保险合同,了解保险的保障范围、保险期限、保费缴纳方式等条款,确保自己了解并同意所有条款。总之,购买养老保险需要根据自己的需求和经济状况来选择,同时要注意保险公司的信誉和服务质量。在购买保险之前,建议咨询专业的保险顾问或者阅读相关的保险知识。

购买30万商业养老年金险的决策需要考虑多个因素。首先,明确养老年金险的概念和目的是为了在退休后提供稳定的收入来源,是一种长期储蓄和投资的方式。对于这个金额(30万)的考虑,需要根据个人的财务状况、储蓄目标、风险承受能力等因素来评估。如果这个金额对购买者来说是一个合理的部分,不会造成过大的经济压力,并且能满足未来的养老收入需求,那么购买30万的商业养老年金险是可行的。另外,还需要对不同的产品进行比较,了解不同产品的特点、费用结构、回报率等信息,以便选择最适合自己的产品。同时,也需要注意保险合同的细节,确保理解合同中的所有条款和条件。总的来说,购买30万商业养老年金险的决定应该是基于个人的财务规划和需求,需要综合考虑多个因素,包括个人经济状况、风险承受能力、储蓄目标等。建议在做出决策前寻求专业的财务规划师或保险顾问的意见。

养老年金险是一种保险产品,旨在为老年人提供定期的收入保障。这种保险通常在投保人达到一定年龄(例如退休年龄)时开始支付年金,可以作为养老金的补充或者替代传统的养老保险。养老年金险有一些优点和需要注意的点:优点:1.提供稳定的收入来源:养老年金险可以在投保人达到一定年龄后开始支付年金,为投保人提供稳定的收入来源,帮助维持生活品质。2.抵御通货膨胀:养老年金险通常具有抵御通货膨胀的功能,可以随着物价上涨而调整支付金额,确保投保人的购买力。3.税务优惠:在一些国家,养老年金险的支付可能享有税务优惠,可以降低投保人的税务负担。需要注意的点:1.保险费用较高:养老年金险通常需要缴纳较高的保险费用,对于一些家庭来说可能是一笔不小的负担。2.保险期限较长:养老年金险的保险期限通常较长,需要投保人长期持有该保险,对于一些短期内需要资金的人来说可能不太适合。3.保险合同复杂:养老年金险的保险合同通常比较复杂,需要仔细阅读和理解合同条款,以免产生误解或遗漏重要信息。综上所述,养老年金险是一种可以为老年人提供稳定收入来源的保险产品,具有一些优点,但也有一些需要注意的点。在购买养老年金险之前,建议仔细了解保险合同条款、费用和期限等方面的情况,以便做出明智的决策。

热门产品榜

先生

女士

获取验证码

您想咨询什么险种?

重疾险

定期寿险

医疗险

意外险

年金险(终身寿)

帮我定制

免费预约

一周热榜