深蓝君

深蓝君

上面,我们了解了增额终身寿的含义及优势,但大家可能对它的作用、功能可能还一知半解。

下面,我们一并讲清楚,增额终身寿到底能帮我们解决什么问题。

我们一个个来看:

1、给自己或孩子买——养老/教育

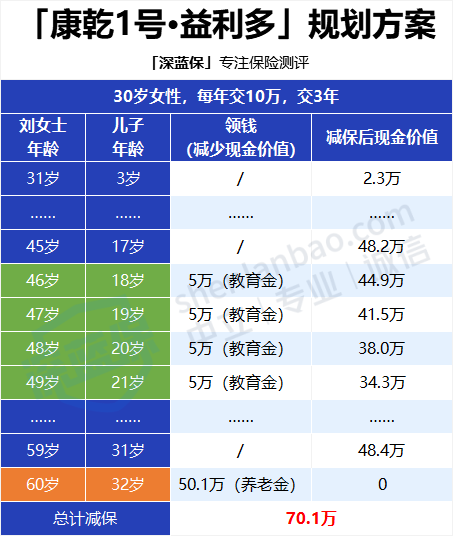

以我们同事小刘为例,她现在有一个 2 岁的儿子,希望在儿子 18~21 岁时从这份产品中领一些钱来支付大学期间费用。

而剩下的钱可以继续在保单增值,退休时退保作为自己的养老金。

于是,她购买了一份增额终身寿,每年交10万,交3年:

可以看到,小刘这个方案,不仅可以做到长线收益,还可以灵活提取:

- 46~49 岁:在儿子 4 年的大学期间,小刘通过减保每年领取 5 万作为儿子的学费和生活费,共领 20 万。保单里剩余的钱还会继续增值。

- 60 岁:小刘退休,可以选择将保单退保,届时可以一次性领取 50 万左右,和老伴开始养老生活,保单结束。

小刘的这份计划一共领取了70.1万,是已交总保费的2.3倍。我们计算过,在小刘 60 岁时的IRR 达到3.47%,收益还是挺不错的。

一份保单,同时满足两个目的,而且做到专款专用,收益安全稳定。

养老金收益测算(可点击)

教育金收益测算(可点击)

当然,这份增额寿,小刘女士也可以改为给孩子投保。

2、存钱党可以买——强制储蓄

疫情时代,明显感到大家的消费欲望降了很多。

非必要不外出,随之引发的连锁效应的是“非必要不消费”,除了必要的衣食住行外,像一些高消费场所:KTV、酒吧、桑拿浴室......精神消费:音乐会、演唱会......都节制了很多(当然开的也少)。

由于经济环境不稳定、不确定因素太多,大家“存钱”的数量却陡然上升,手里有一笔稳定的现金流才是最大的安全感。

但存钱渠道又成了重要挑选战地,存银行吧,利率持续下行,且很容易控制不住的“今天存、明天取”;买理财产品吧,又不放心。

而增额终身寿却可以完美解决这两大难题,安全性无需多说,再受制于它前期流动性较差的缺陷,也能帮我们强制储蓄一段时间。

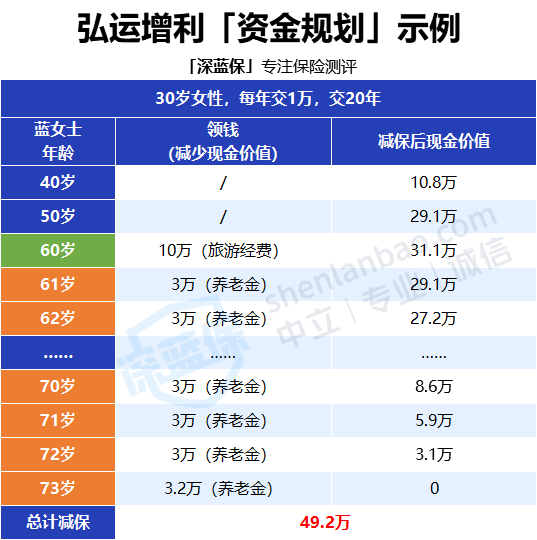

比如,每年交个1万块,交20年:

到 60 岁时:正逢退休,可以一次性领 10 万出来,用作自己的退休旅游金,和家人好友出去旅游。

到 61~73 岁:也可以用作自己自己的退休金,只需要每年从保单中领出 3 万块钱来补贴养老生活即可,到她 73 岁时,领出最后的 3.2 万,保障就结束了。

交20万,能领到49.2万,不仅没有挥霍掉,还为养老准备了一笔钱。

3、高净值人士可以买——财富传承

增额终身寿用作财富传承的好处是:不涉及遗产分配,不存在分配不均出现家庭纠纷的问题。

因为增额终身寿有“指定受益人”功能,可以定向传承,把钱留给想留的人。

具体可以这样操作:买增额终身寿时,把自己设置成投保人和被保人,身故受益人可由自己指定。

当被保险人百年归老的时候,保单的身故保险金会按照合同约定直接给付给受益人。

4、未婚人士可以买——隔离婚前财产

相信很多人都曾在影视剧中,看过这样“狗血”案例——主人公遇人不淑,不仅错付了感情,最终还落了人财两空的下场。

其实,艺术源于生活。

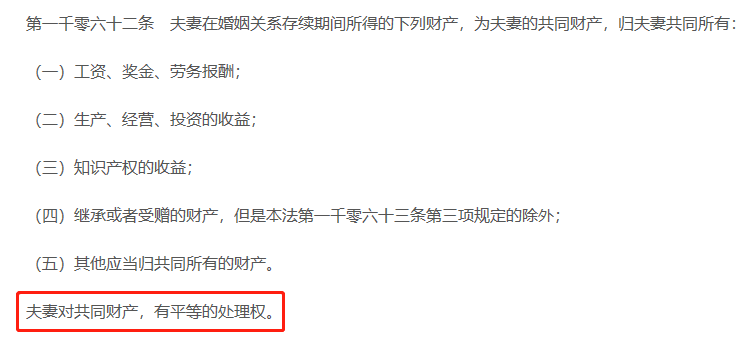

婚姻破裂确实会牵扯到财产分割,按照《民法典》的规定,如果是夫妻共同财产,会由双方协议处理,协议不成的,由人民法院根据财产的具体情况,按照顾子女、女方和无过错方权益的原则判决。

对共同财富的定义,法条规定如下:

那怎样才能保护好手中的财富,让自己不在危机发生时处于被动呢?

增额终身寿就有这样一个功能——“隔离婚前财产”。

如果在婚前买入增额终身寿,并完成所有交费,这份保单复利增值的钱就属于个人财产。