深蓝君

深蓝君

增额终身寿其实很好理解,我们可以把它拆解为三个词:增额、终身、寿险。

增额:保额会增加,基本保额每年会按3.5%左右的利率复利增值;

终身:保障期限,可以保一辈子;

寿险:保身故和全残。

综上,增额终身寿,其实就是一种“保额会增加”的终身寿险。

不过,与一般寿险不同,增额终身寿除了保障功能,还有另一个功能——“理财”,因为它的保额会随着时间不断增加,保单的现金价值也会越来越高。

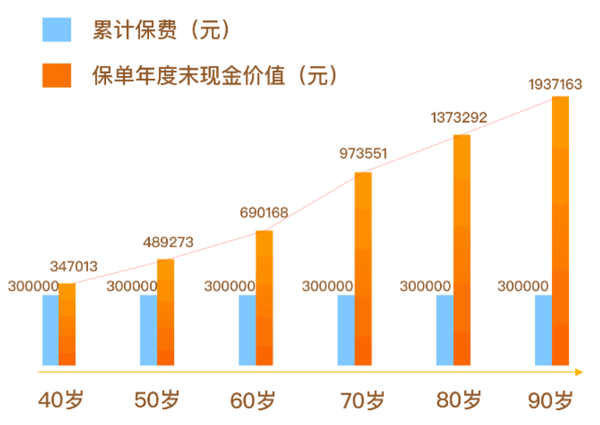

以某款增额终身寿为例,我们来看看现金价值的增值曲线:

30岁女,每年交3万,交10年,共缴费30万。

- 到40岁,交完保费时就有34.7万;

- 到50岁时,现金价值达到48.3万,是所缴保费的1.6倍;

- 到60岁时,现金价值达到69万,是所缴保费的2.3倍。

越往后,收益越高,活的越久,领的也越多。

所以,增额终身寿其实又是一种现金流规划工具,相比保障,更适合用来理财;而且,与买基金、存银行相比,增额终身寿还具有以下优势。

1、能锁定长期收益

赚钱难,守钱更难。

为了让自己的钱不缩水,各种理财方式大家都用上了,但现实却不尽人意,钱放哪都不太行的样子,收益也越来越低。例如:

- 余额宝利率从2013年的6%跌破到现在的2%;

- 银行一年期存款利率也从1990年的10%跌到现在的2%;

- 基金、股票就更不用说了,顺时吃肉,逆时放血,也可能一年兜兜转转又回到原点。

纵观过去30年,利率一直在下行,未来如何,不得而知,但可以明确的一点是能“保本增值”的理财赛道越来越少了。

不过,增额终身寿算一个。

增额终身寿能终身锁定利率:无限接近3.5%复利增长,所谓复利,就是利滚利,类似滚雪球,到后面会越来越大,效果也越明显。

增额终身寿的收益不会受到影响:即使市场利率出现波动,这类产品的收益还是按原先规定的领取,具体能领多少,也白纸黑字写进了合同里。

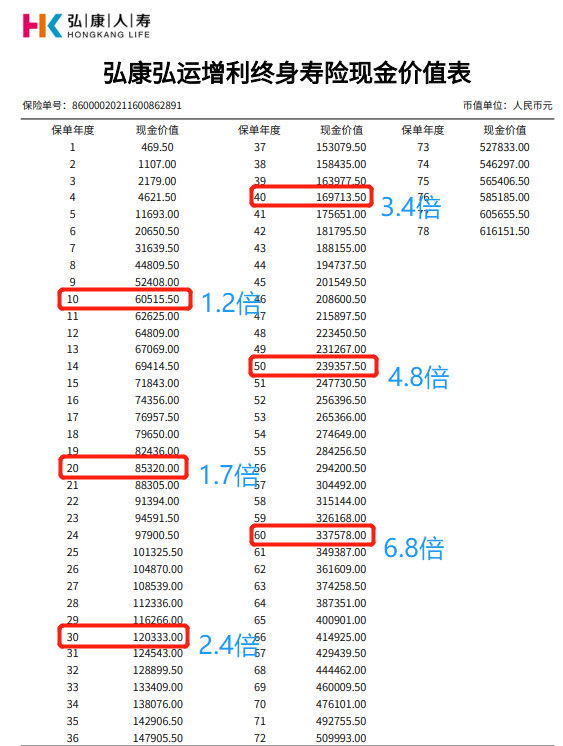

以某款产品为例,每年交5000,交10年,合同中的现金价值全都是明确规定的:

交完保费时就已经创造了一定的收益,而且会随着时间变化不断的增加。

所见即所得,保险合同展示的收益一定能给到。

而且,放眼投资市场,已经很少有能锁定终身利率,且能复利增长的理财产品了。

2、保单足够安全

前阵子,河南村镇银行破产一事搞得人心惶惶,40余万储户的存款没有着落,这使得人们对银行的安全性产生了信任危机。

正像一名受害者所说:“自己是本着对银行的天然信任,才把精打细算攒下来的辛苦钱都存了进去”。

始于安全性,败于安全性。

对所有的投资者来说,“安全性”是大家在投资理财过程中最在乎的一件事,即使不能赚的盆满钵满,也必须保证已支付保费的安全。

而根据《存款保险条例》中规的定,银行存款最安全的存款上限只有50万。

那么增额终身寿,作为一种保险产品,它的安全性又要如何保证?

(1)保单合同受法律保护

上面我们也提到过,这类产品的收益都白纸黑字写进了合同里,合同具有法律效益,是受法律保护的,所以保单合同承诺的收益一定能给到。

(2)保险公司经营受银保监会监管

监管是发现问题的眼睛,保险公司在运营方面,时刻受到银保监会的3大监管,从而保证保险公司不会轻易破产:

保险资金运用监管:保险公司把我们的保费收回来后,并不是想怎么用就怎么用的,像股票等高风险投资,就要根据偿付能力,限制投资比例。所以保险公司发生大幅度亏损的可能性很低,更难以引发破产风险。

偿付能力监管:偿付能力就是衡量保险公司有没有能力赔钱的指标,银保监会每个季度都会查证,如果偿付能力不达标,可能就得暂停开展保险业务。

保险公司的再保险机制:保险公司其实也会给自己买保险,这样大家有钱一起赚,有祸一起担,就能有效地分担风险。

只要保险公司够安全,我们的保单就一定能100%刚兑。

(3)保险公司破产,也会有其它保险公司接盘

即便保险公司经营不善,有破产或解散风险时,银保监会一般会接管保险公司,代为经营。

而当银保监会接管 1~2 年后,保险公司的情况依然不好,真的破产了,那就会由其他保险公司接管我们的保单,没有愿意接管的,银保监会也会指定一家来接管。

这一点,《中华人民共和国保险法》第92条也做了明确规定:

就拿“安邦”来说,安邦倒台后,“大家”诞生了,中国银保监会在接管安邦 2 年后,“安邦保险集团”正式由“大家保险集团”接管,消费者的保单自然也移交了过去,他们的权益照样会得到法律的保护。

所以,说保险是当前最安全的金融工具之一,并非浪得虚名。

它上有国家兜底,下有银保监会层层把关,对于增额寿保单的安全性,大家可以把心放在肚子里。

如果你打算买增额终身寿,但又不太放心,可以随时请教大师兄。

3、从长期来看,增额寿的资金灵活度高

细心的朋友可能发现了,在这里我加了一个词——“从长期来看”。

为什么呢?因为增额终身寿其实存在前期流动性较差的缺陷。

因为它需要一定的时间来使得现金价值进行增值(最快也要4-5年)保单现金价值超过已支付保费,所以前期增额终身寿的现金价值反而是“亏钱”的。

但是,只要度过前期的几年,当现金价值超过保费后,它的灵活性就体现出来了。

下面我们讲讲增额寿灵活性体现的两个方面:

①首先,增额终身寿的领取年龄很灵活。

只要在保单持有期间内,任何时间段想用钱,你都可以通过“减保取现”的方式从账户上领钱。

②其次,增额终身寿的领取金额很灵活。

一般每个年度,只要不超过保单现金价值的20%,都可以随意领取(也有的没有减保金额限制),不论是2万、3万、或是5万,都可以。

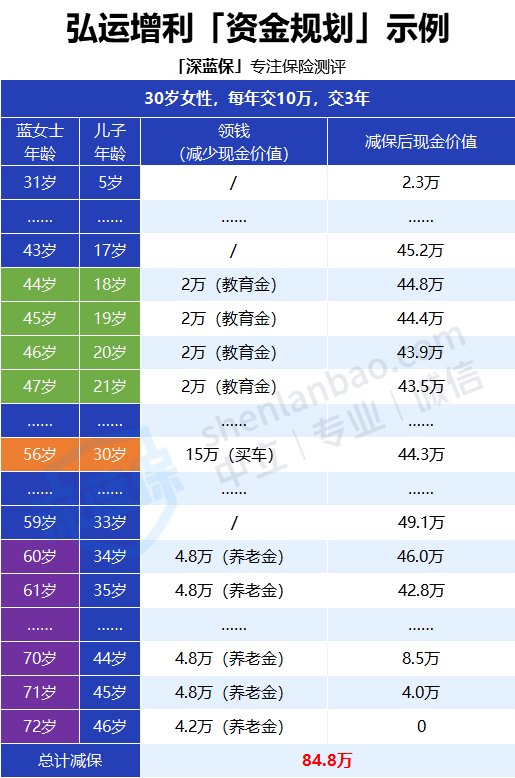

以某款增额终身寿为例,来看看资金的具体规划:

可以看到,蓝女士在每个年龄段都用弘运增利解决了不同的用钱需求。

- 44 岁:孩子 18 岁上大学,蓝女士每年领取 2 万元给孩子交学费或当作生活费。

- 56 岁:一次性领取 15 万,为孩子买车提供一部分资金。

- 60 岁:每年领取 4.8 万元补贴养老生活,相当于每月 4 千块,一直到 72 岁,蓝女士退保领完最后 4.2 万元,保障结束。

几十年的保障时间里,蓝女士总共领取84.8万,是已交保费的2.8倍。既解决了孩子的教育、买车费用,又满足了自己的养老补贴需求。

所以,根据增额终身寿独有的领钱规则,它可以灵活用于教育、养老、买房买车或短期资金调用等方面。

如果说你想给未来攒一笔钱,同时你能接受它前期流动性较差的缺陷,那我非常建议你把增额终身寿作为资金规划的一种配置。