该回答被推举为

「 最佳回答 」

深蓝君

深蓝君

作为一款理财型保险,收益自然是考量这款产品是否足够好的重要因素。

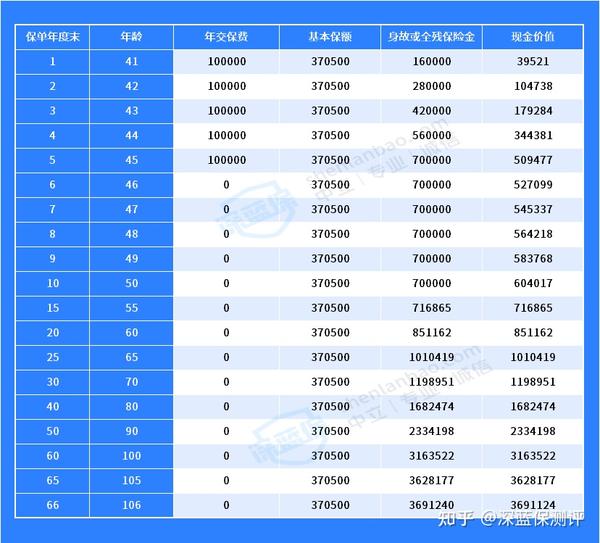

为了更好理解,深蓝君给大家举个例子:李小姐投保了利安寿终身寿险(5年交),假设每年交10万,分五年缴纳,保费共5万。

我们来看看利安寿终身寿险(5年交)的收益情况:

直接说结论:

从图片中可以看出,利安寿终身寿险(5年交)在前期的现金价值比较低,第五个保单年度末,现金价值就已经超过了保费,实现保单现金价值超过已支付保费。

当李小姐65岁时,现金价值达到101万,已经是保费约2倍了。

单这样子看,利安寿终身寿险(5年交)收益情况很不错的样子,那如果和市面上其它增额终身寿险产品相比,它表现又如何呢?

深蓝君找来了市面上比较热销的一款产品——如意尊3.0,在一样的年龄和缴费下,我们来看看两者的对比:

直接说结论:

可以看出,如意尊3.0前期的现金价值比利安寿终身寿险(5年交)更高,但到保单第5年,稍低了一些。但是第6年开始,如意尊3.0现金价值持续占据优势,两者差距越拉越大。

综上所述,如果看重财富安全灵活性,且追求长期稳定增长的人群想要购买增额终身寿险作为理财产品,深蓝君建议还是可以多对比几款产品,结合自己的实际预算和产品特点去考量。

发布于 2022-10-12

2486

0

免责说明:以上内容为bob体育半岛入口 意见,仅供参考;如涉及到产品信息及赔付条件,以保险公司最新产品条件具体约定内容及承保政策为准。