深蓝君

深蓝君

设想一下,假设我们某天飞来横祸,不幸去世了。上有老下有小,整个家庭都陷入无尽的悲伤中,日后甚至还会让家人们因此陷入困境中,孩子老婆失去依靠,父母晚年无人照拂......

当我们意识到这些责任的时候,就能更加明白,一份寿险所能带给家人的,不仅仅是钱,还传递着一丝温度,更是一份责任。

市面上的寿险主要可以分为定期寿险和终身寿险,下面深蓝君就给大家详细分析一下定期寿险和终身寿险的区别:

1、定期寿险

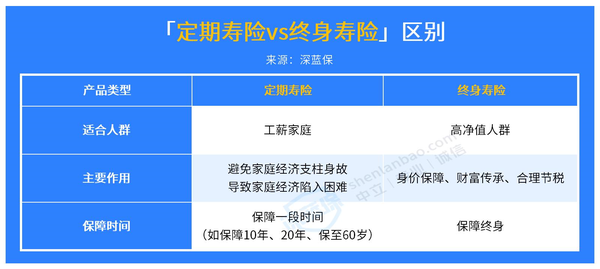

定期寿险就是在保险约定的时间内,不幸身故或全残了,保险公司会按约定的保额赔付,当初的保额买多少就赔多少,是最能体现保险保障本质的纯保障性产品。

这类产品主要是保障一段时间,如20年、30年,可直接保障到60岁或70岁,保障责任单纯,仅保不论意外或疾病导致的身故,同时杠杆率很高,用较低的保费就能获得很高的保障。

万一在家庭责任最重的时候不得不离开,理赔的保险金也可以用来赡养父母、抚养子女、还车贷房贷等等,维持家庭的基本生活水平。

不过需要注意的是,大多数定期寿险属于消费型保险,若不出险是不会退回保费的,本质上是消费品,自然价格也会比100%兑付的终身寿险低很多。

2、终身寿险

终身寿险简单来说就是无论几岁,只要被保人身故或全残,保险公司都会按约定比例赔一笔保险金。

人嘛,总会有离开的一天。由于是保障终身的,所以这类产品的理赔是一件100%会发生的事情。自然所以它的保费也不便宜,动辄上万。

此外,终身寿险可以完全按照投保人的意愿分配后续的资产安排,使资产确定地传承给指定受益人,不会被作为遗产进行分割,具有切实的传承功用。

虽然定期寿险和终身寿险都是属于寿险,但毕竟是作为两个险种,自然在定义、保障责任、适合人群等方面会有所区别。

总的来说,定期寿险更适合普通家庭转移顶梁柱身故或全残风险,而终身寿险会更适合高净值人群用来分割财产,定向传承财富。大家在配置时一定要结合自己的实际情况和产品特点进行考虑,货比三家,切忌盲目跟风。

因为终身寿险的保费并不低,很多朋友想入手但还是犹豫不决。特别是对于缴费期限的“趸交”还不是太了解,接下来,深蓝君给大家分析一下趸交终身寿险的优势,让大家能理解的更为详尽。