30岁买什么保险划算?  89587

89587

89587

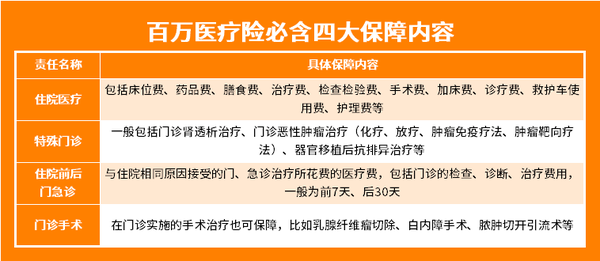

30岁一般可以买以下保险:1.重疾险,主要可保恶性肿瘤、严重脑出血后遗症、严重阿尔茨海默病等重疾大病;2.医疗险,主要可对被保险人因为疾病或意外而发生的合理且必要的医疗费用进行报销。比如百万医疗险,保费便宜保额高,只是免赔额也比较高;3.意外险,主要可保意外身故或伤残、意外医疗等;4.寿险,主要可对被保险人的生存或者死亡进行保障。

方案设计热门问答

89587

89587

85964

85964

81145

81145 78958 71258 61458 58968 41221 32654

78958 71258 61458 58968 41221 32654

精选问答