旅行的意义,不仅仅是见世界,还能观众生。当你打开世界的门,见到方圆之外的风景,就会得到一个豁然开朗的

2020-09-24

2020-09-24

3193

3193

旅行总是让人开心的,但是出门在外,发生风险就很让人伤脑筋了,今天就跟大家聊聊旅行中可能需要的保险。

主要内容如下:

航班延误险、航空意外险,值得买吗?

挑选旅游意外险,重点关注这三点!

出门旅游,这些问题一定要知道!

一、航班延误险,值得买吗?

飞机出行虽然时间短,但是容易受航空管制、天气等原因影响,导致航班延误。这时候,如果买了航班延误险,可以得到一些赔偿。

但是由于目前航班延误还比较常见,时有发生,所以现在这类产品也不多了,经过一番细心挑选,我找到以下几款比较好的产品:

众安国内航班 / 国际机场延误险

合众国内 / 国际航班延误险

易安小米航班延误险

史带国际航班延误险

目前这类航班延误险,保障都不是太好,不仅对飞机延误的时间有非常具体的要求,而且赔偿的额度也不高,最多也就只能赔几百块钱。

这类产品我觉得不用太在意,重点关注出行保障就好,如果你觉得自己能薅到保险公司羊毛,也可以从以上产品里选一款。

还有一些比较高端的信用卡,也可以提供航班延误保障,通常赔付力度会更大,比如:如果飞机延误2-4个小时,最高可以赔偿2000块钱,大家也可以咨询下各大银行。

二、航空意外险,值得买一份!

虽然飞机失事的概率非常低,但一旦出现事故,后果就不堪设想,我自己每次出门都会买一份。

这里深蓝君也为大家精心挑选了4款航空意外险:

众安机场航意险

众安 1000 万全球航空险

大都会千万航意全球保

太平洋全球交通意外险

话不多说,我们看图:

直接说结论:

如果是短期出行:以上几款价格都差不多,也就是几块钱而已,买哪一个我觉得都可以。

如果是长期出行:可以考虑大都会的千万航意险,保额1000万,一年才69。

如果临时购买:众安机场航意险,起飞前买就能立即生效。

这种航空意外险,只需要几块钱,就可以买到上千万的保额,如果真的发生不幸,虽然难以安抚家人情感上的巨大伤害,但是起码可以在财务上让家人一辈子衣食无忧,也算尽了自己的责任。

除了航意险,还可以关注定期寿险。航空意外险只有在发生空难才会赔付,而定期寿险不论是意外或疾病身故,都能获得赔付。

定期寿险是深蓝君最喜欢的保险,没有之一,建议有家庭责任的朋友都要考虑一下。

在《2019 年最值得买的定期寿险》中,我做过更加详细的测评,感兴趣的可以看看。

三、旅游意外险,该怎么挑选?

旅游在外,很有可能发生风险。主要有这几种:

其实这些风险,我们都可以通过旅游意外险来转移。那么该如何挑选这类产品呢?我总结了以下3个挑选要点:

挑选要点 1:关注医疗保额

旅行中发生了意外要治疗,就需要意外险来报销,所以要 关注意外医疗的保额,要可以应对当地的治疗费用。

基本上,在国内旅游的话,5-10万的意外医疗保额基本就差不多了;但是如果是在国外,那这个数字尽量要在30万以上。

另外,部分国家和地区,如果意外医疗的保额没有达到要求,是无法入境的,比如:

申根国家要求不低于 3 万欧元(约 30 万人民币),我国台湾不低于 12.5 万人民币。

挑选要点 2:关注紧急救援

当发生危急事故,如交通事故、危重医疗情形等,就可以通过紧急救援来施救,且费用由保险公司承担。

2017年的时候就有这样一条新闻:一名重庆游客在巴厘岛突发脑膜炎,最终花费 60 万包机回国治疗。

如果她买了旅游意外险,而且旅游意外险的保障里面包含紧急救援,这笔高额费用则将由保险公司来出,不用自己花钱。

在外旅游。万一真遇到紧急情况,有救援服务起码不会手足无措。

挑选要点 3:高风险运动

如果旅途中有热气球、潜水、攀岩等项目,要特别留意。因为有些旅游意外险,不保障这类高风险运动。

如果不知道自己买的旅游意外险是否保障高风险运动,可以阅读保险条款,也可以直接给保险公司打电话咨询客服,询问是否包含高风险运动的保障。

除了上面的3个挑选要点之外,旅游险还有航班延误、行李丢失、财产盗抢、个人责任等保障,这些都是锦上添花,根据自己的实际需求来选择就好了。

四、国内旅游险,买哪款好?

深蓝君对比了几十款国内旅游意外险,最后挑选出了5款产品:

太平洋无忧境内旅游险

安联境内自驾游

泰康境内旅行险

平安高原旅游险

平安官方境外旅游险

并加入一款普通意外险对比:

上海小蜜蜂超越版

话不多说,直接上图:

直接说结论:

如果是休闲游:太平洋「 无忧境内旅游险 」,国内旅游,10万的意外医疗保额,紧急医疗运送30万基本也差不多了;如果是自驾游,安联「 境内自驾游 」拥有紧急车辆救援保障,自驾游的朋友可重点考虑。

如果是港澳台旅游:平安「 境外旅游险 」的医疗费用及紧急救援额度较高,价格也不贵,性价比还是挺高的。

如果去高原旅行:可选平安「 高原旅游险 」,不仅有专门的高原病保障,还有住院费用垫付的保障。

如果参加高风险运动:泰康「 境内旅行险 」可以保障蹦极、潜水、跳伞等高风险运动,对于高风险运动保障很不错。

国内旅游险很便宜,几十块就可以了。所以,价格并不是考虑重点,而应该根据旅行特点来选择。

如果只是去周边城市逛逛,一份普通的意外险基本就够用了。比如上海人寿小蜜蜂超越版,一份普通的意外险基本就够用了。

五、国外旅游险,又该买哪款?

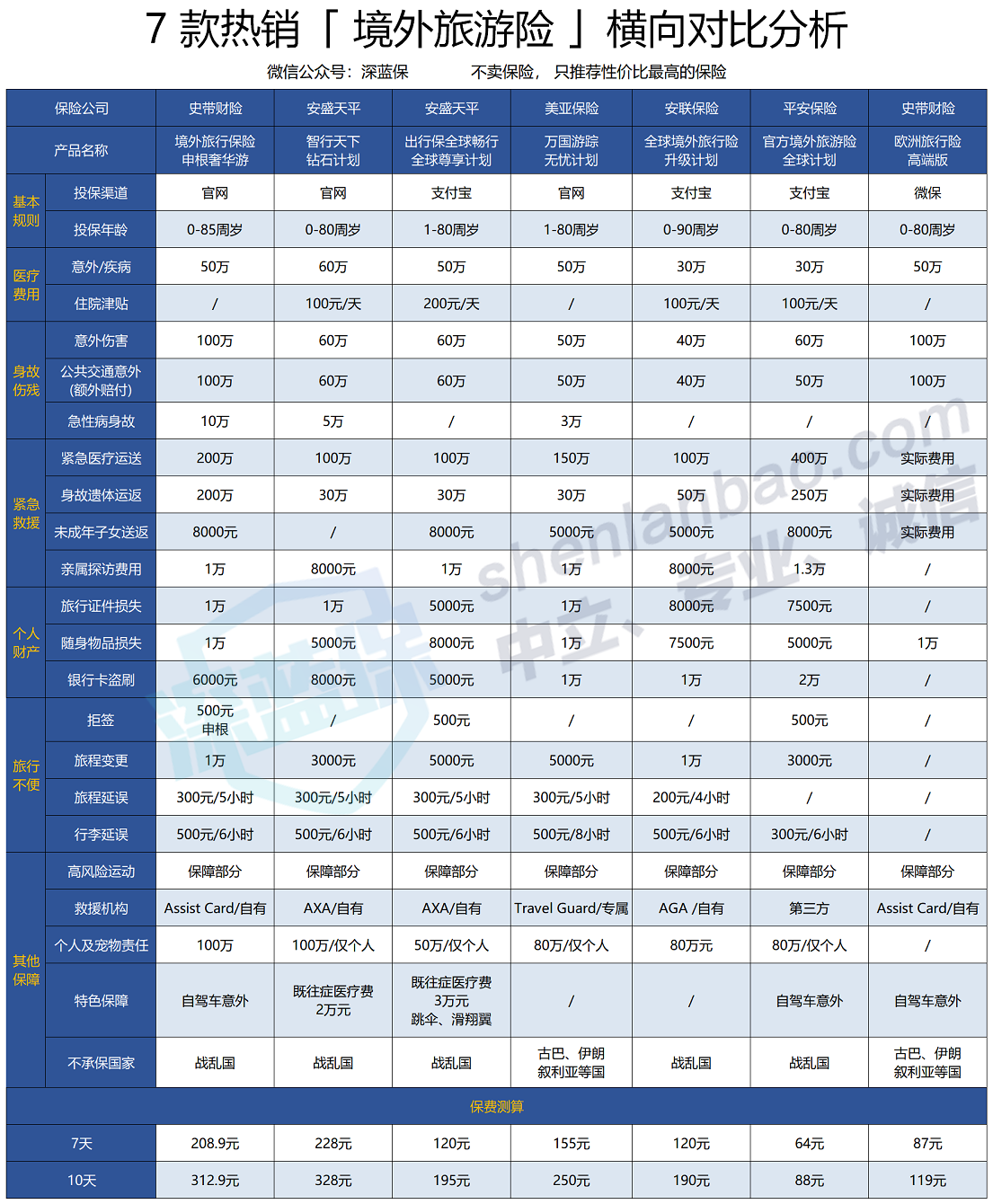

当然也有不少朋友觉得国内旅游人太多,或者国内已经基本看过了,也想去国外看一看。我也帮大家挑选了7款境外旅游险:

史带境外旅行保险

安盛天平智行天下

安盛天平出行保全球畅行

美亚万国游踪

安联全球境外旅行险

平安官方境外旅游险

史带微出行欧洲旅行险

对比图如下:

直接说结论:

如果看重紧急救援:史带、安盛、安联、美亚都是自有或专属的救援机构,跟第三方救援相比,服务会更快捷;而在微保销售的「 史带欧洲旅行险 」,按实际费用报销,让人更有安全感。

如果看重性价比:平安「境外旅游险」有 30 万的医疗报销额度,400 万紧急救援,价格只要几十块。

如果看重疾病医疗:安盛天平的两款产品,针对买保险前就有的既往症,比如:高血压、糖尿病等导致的医疗费,也可以报销2-3万,绝大多数产品是不保既往症造成的医疗费用的。

如果有高风险运动:安盛天平出行保,还包含了滑翔、跳伞等高风险运动的保障,有需要的朋友可以关注一下。

旅游险是非常个性化的产品,且产品数量很多,深蓝君可能也很难把所有需求都照顾到,但上面推荐的几款产品相信可以满足绝大多数人的需求了。

如果你对旅行中真的发生意外该怎么申请理赔也同样很关心,我之前还专门写过一个粉丝在印度出险,回国顺利理赔的例子,感兴趣可以点击这里查看>>>

六、关于旅游险,还要知道这3点

对于旅游保险,除了怎么选以及选什么产品之外,可能大家还有下面的这些疑问:

1、我有意外险,还要买旅游险吗?

普通意外险还是不能完全代替旅游险,主要有以下几个方面:

紧急救援:尤其是在国外旅行,紧急救援还是很重要的,普通的意外险没有这种保障。

高风险运动:一些像跳伞、蹦极、潜水等高风险的运动,普通意外险是不保障的。

可保急性病:普通意外险的医疗部分只保障意外导致的医疗,而旅游险通常还能保中暑、肠胃炎、登革热等急性病医疗。

国外医院也能报销:普通的意外险不保障国外,境外旅游保险在国外就医是可以报销的;而普通意外险,通常只能在国内医院使用。

旅游特色保障:旅游险还有一些特色的保障,比如航班延误、财产被盗抢等等。

总的来说,在外旅行,建议还是要买上旅游险。毕竟旅游的钱都花了,也不在乎一点保险的钱,买个安心,买份平安。

2、旅行社买了保险,还要单独再买?

旅行社买的保险,通常是以下两类:

旅行社责任险:只保障旅行社因为过失,造成的游客损失,由于游客自身原因导致的责任不赔。

游客意外险:保障游客出游期间发生的意外风险,保额低,保障也不够全面。

所以,旅行社买的保险,不能代替个人旅游险。如果旅行社提供的保险不能满足需求,或者想要一个更好的保障,深蓝君觉得还是自己再买一份更好。

3、旅行证件、重要信息要备份

旅行通常会有各种各样意想不到的状况发生,提前记录好重要信息,这样遇到特殊情况才不至于慌乱,特别要注意以下 3 点:

记好重要的电话号码:当地大使馆、保险公司报案、紧急救援的电话等,最好不光在手机里保存也抄一份随身带着。

证件做好备份:护照、身份证、旅游险保单等,最好随身携带,并带一份复印件。如果在旅途中丢失护照证件,补办是非常麻烦的。

出国谨记 12308 热线:可以拨打086-10-12308这个电话,我国外交部为中国公民提供的服务热线,有问题可直接拨打,寻求帮助。

另外还需要提醒的是,大家买了保险之后,建议把保单登记在小深保管家中,并一键同步给家人。这样万一出险,家人也能向保险公司申请理赔。

2020-09-24

3193

2020-09-24

3193

2025-03-27

319

2025-03-27

319

2025-03-27

477

2025-03-27

477

2025-03-27

328

2025-03-27

328

2025-03-27

283

2025-03-27

283

2025-03-26

565

2025-03-26

565