直接说结论:

直接说结论:

小孩一天天在长大,家长开心的同时也会有一些担心,尤其是看网上孩子生病、意外等新闻的时候,更是会焦虑:

2021-10-25

2021-10-25

3192

3192

给孩子配置保险其实非常简单,但也往往是很多家长踩坑的地方。

懂的人花1000块就能给孩子配齐;不懂的人,可能要搭上几万块的冤枉钱。

我是两个孩子的爸爸,老大5岁半,老二也1岁半了。

也正因为如此,我才能体会到每一位向我咨询给孩子买保险的宝爸宝妈们的心情,并尽自己最大的能力去帮他们配上一份合适的保障。

以下这篇文章,篇幅有过万字,可能是你见过的最长的半岛游戏官方登录网站 投保指南。

毕竟是我花了一个月的时间,总结了近几年来所有咨询过我的宝爸宝妈们,从投保前的各种坑不要踩、各种疑难杂症是否可以投保,到投保后的理赔注意事项等一系列问题,最终写下这篇过万字的全网最全儿童投保攻略。之所以写下这篇文章,也是想着能帮大家建立一个完整的关于给孩子买保险的系统性的思路,而不是一些碎片信息。

主要内容有:

一、有没有必要给孩子买保险?

二、孩子会面临哪些风险?

三、如何花最少的钱配齐孩子的所有保险?

四、给孩子买保险,要注意哪些事项?

1、儿童意外险怎么选?

2、儿童重疾险怎么选?

3、儿童医疗险怎么选?

五、给孩子买保险,哪些产品性价比最高?

1、儿童意外险推荐榜单

2、儿童重疾险推荐榜单

3、儿童医疗险推荐榜单

六、两套半岛游戏官方登录网站 方案,其实1000块就能搞定!(含自用方案)

七、宝爸宝妈们的日常问题合集

在讲我如何给孩子配置保险方案之前,我想先聊聊我对给孩子买保险的一点看法。

毕竟也有很多朋友会跑来问我,买保险其实也挺费钱的,给孩子买到底有没有必要?

我们都知道,买保险是为了规避风险;那么孩子可能面临的风险有哪些?

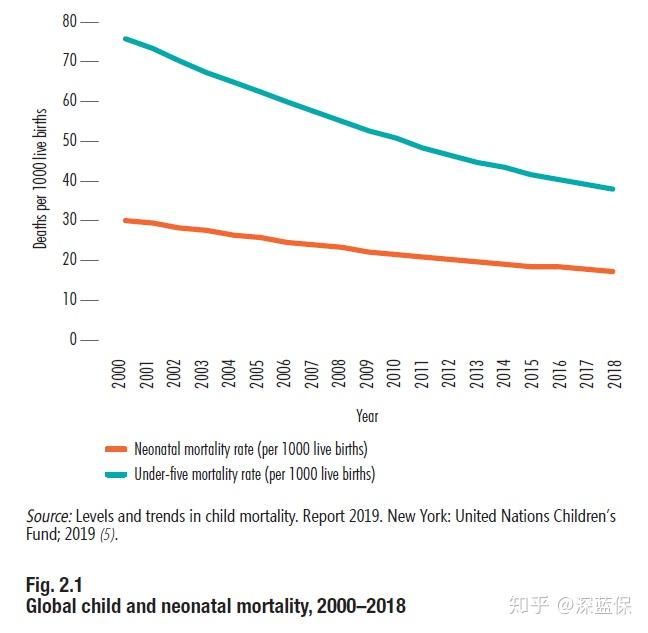

前些日子,世界卫生组织(WHO)在最新的《2020世界卫生统计报告》(World Health Statistics 2020)中有这么一组数据:2000年至2018年,5岁以下儿童死亡率为3.9%,而新生儿死亡率为1.8%。

这是一个非常恐怖的数据,而且还只是新生儿以及5岁以下儿童的死亡率。

我另外又查阅了权威医学杂志《柳叶刀》的往期期刊,其研究结果表示:5~14岁的儿童死亡数每年也高达100万之多。

而造成全球5~14岁儿童死亡的三大重要因素分别是交通伤害、溺水和儿童肿瘤。

但如果在中国,意外伤害则是5~14岁儿童的“头号杀手”(53.2%),其中溺水是主要原因。

此外,据国际儿童肿瘤学会调查显示:近10年来,我国儿童肿瘤发病率每年都以2.8%左右的速度增长,儿童肿瘤已成为仅次于意外伤害的第二大儿童死亡原因。

此外,根据WHO的统计,全球范围内造成5岁以下儿童死亡数量最多的因素,除了三大重要死因之外,还包括急性呼吸道疾病,腹泻,荨麻疹,疟疾,AIDS等疾病因素。

其中,在所有传染性疾病中,影响我国5岁以下儿童死亡的主要死因是肺炎。

以上这些数据,看着非常冰冷,但其实很多疾病乃至恶性肿瘤,很多都是可以避免和治愈的。

像位居我国儿童恶性肿瘤前列的白血病,目前治愈率已经达到80%,只不过治疗费用人均在10万到80万之间不等,对普通家庭来说确实是个沉重的负担。

医疗费用是许多人面临的一项重大挑战。根据目前趋势,世卫组织估计,2020年全球近10亿人需要把至少10%的家庭预算用于医疗卫生保健,而中国在医疗费用的预算比例为19.7%。

当然,除了以上这些比较吓人的风险之外,还有平日里的小磕小碰,感冒发烧以及猫抓狗咬等,都是孩子可能面临的十分常见的风险。

所以如果你问我有没有必要给孩子买保险,我的答案是肯定的。

为人父母,都想把最好的给自己的孩子!

只不过保险很复杂,普通人配置起来确实有些难度,但也不用急,我这就教你给孩子配置保险的思路,让你花最少的钱,轻轻松松为孩子配齐保险。

前面我们已经了解到了孩子在成长过程中可能面临的风险,那么接下来,我们就按照风险来给孩子逐一配置保险。

很多人第一次给孩子买保险,不是xx福就是某某福,或者是各种分红险或者返还型保险。

到头来又因为每年保费过高,后期交不起保费而萌生退保的想法,左右为难。

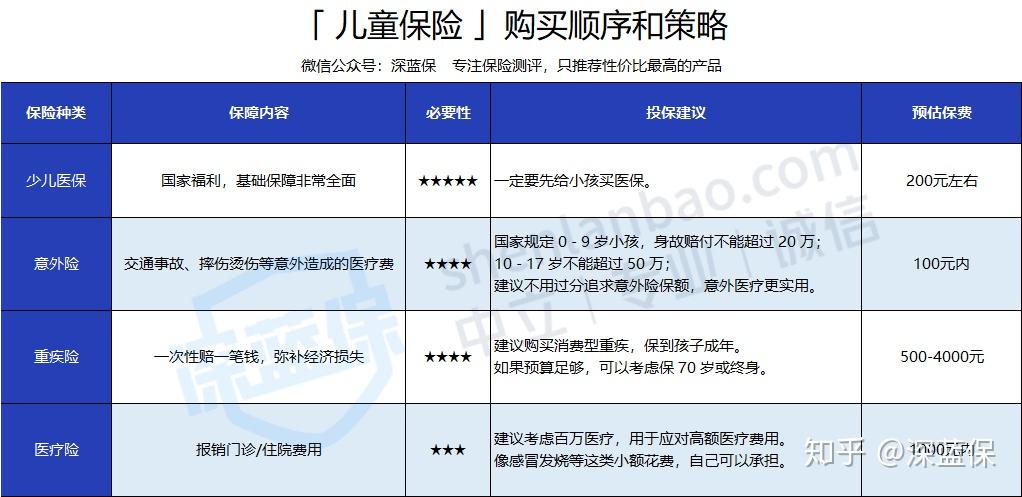

给孩子配置保险,深蓝君建议你遵循下面这个配置顺序:

必要性指数:★★★★★

首先,深蓝君在这里必须强烈建议你:

在给孩子配置商业保险之前,一定要优先办理少儿医保,而且速度一定要快~

如果在宝宝出生后三个月内办理,那么从宝宝出生那日起的住院费用都可以报销!

就之前深圳罗某笑小朋友的患病事件看,患病住院共产生医疗费用20来万,而医保直接报销了16万多,报销比例高达82%。

一年只需要200多块,就可以报销七八成费用。

简直就是国家白给的羊毛,不薅都对不起自己。

而且办理手续也非常简单,可以看我前段时间刚写的这篇文章:

此外,有了少儿医保,再去配置医疗险时,保费也会相对便宜。

所以在考虑商业保险以前,一定要把少儿医保这个国家基础福利给孩子配上。

必要性指数:★★★★

前面我们说到要按风险来给孩子配置保险,而意外伤害便是孩子面临的最大风险。

在日常生活中,尽管我们做到细心呵护,孩子从床上跌落,摔伤、烫伤等风险也仍然存在。

所以在有了少儿医保的基础上,我认为意外险是第二个需要给孩子买的保险。

而且意外险一年只要几十块钱,小到跌倒摔伤,大到交通事故,都能保。

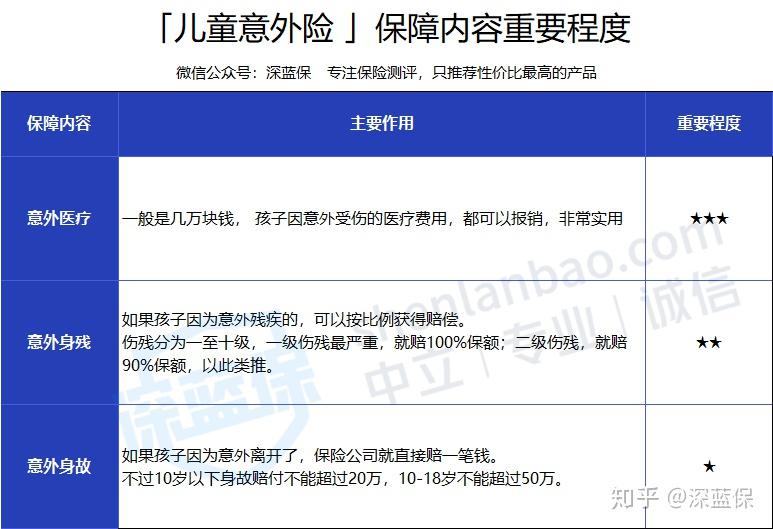

首先,一款标准的意外险,通常会包括以下三个保障责任:

这三点是意外险必不可少的责任,如果少了任一项,果断拉黑。

孩子本身就天性好动,对任何东西还充满好奇,一旦因意外受伤,去医院便是常有的事。

而一款意外险的意外医疗部分,便可以解决这方面的费用支出,非常实用。

所以,意外医疗额度一定要挑高一点的。

关于意外医疗方面,具体能报销多少钱,还要关注它的免赔额、保障范围和报销比例。

0 免赔的产品,肯定比 100 免赔的好;100% 报销的肯定优于 80% 报销;

用药方面不限社保内外的也会更好。

对于儿童意外险的身故方面,没有太多可说的。

因为国家对未成年身故赔付进行了限额:

10岁以下身故赔付不能超过20万,10-18岁不能超过50万。

所以买多了也赔不了那么多,只能赔最高保额。

而意外伤残方面,是按伤残比例赔付,不过孩子意外伤残赔付是没有限制的。

在意这方面保障的朋友,可以通过配置多份做高保额。

另外有的产品,还会有其它保障,比如 住院津贴、疫苗责任、救护车、监护人责任 等;

这些都是锦上添花的功能,有当然会更好。

小结:总而言之,给孩子挑选一款意外险并不难,建议多关注意外医疗方面。

为了更好的帮助大家,我呕心沥血整理了一系列知识干货,欢迎自取!

只要在 bob体育半岛入口 微信公众号回复: 知乎,即可 免费领取投保指南和社保攻略哟!

必要性指数:★★★★

目前,我国的儿童癌症负担世界第二,每年新增3-4万名儿童恶性肿瘤患者。

其中5岁以下的儿童中,1/3的病历是胚胎性肿瘤。

而白血病则是0-14岁儿童最常见的癌症,占据了整个儿童时期患癌概率的1/3。

所以我认为重疾险跟意外险一样重要,而且儿童买重疾险还特别便宜,在有少儿医保的基础上,建议两个都可以随手配上。

然而重疾险的门道可比意外险多得多,很多买保险踩坑的家长,十有八九都是在这里吃亏!

给孩子买重疾险,深蓝君建议你可以重点关注以下两点:

买重疾险,就是要买保额!毕竟重疾险的本质就是收入损失险。

有句话是这么说的:孩子生场病,爸妈半条命。

在孩子生大病时,家长往往只能放弃工作来照顾孩子;

这个时候,就需要重疾险来保障我们的生活费用、康复护理费、房贷车贷等。

以小孩最高发的白血病为例:

根据不同分型和危险程度,白血病的治疗费用大概在10万到80万不等,中位数是50万左右。

而且调研数据显示,白血病儿童家庭平均负债超过14万。

其中,有一半以上的白血病儿童家庭只能从医保中报销不到一半的治疗费用。

此外,各地在可报销的医保额度上还设有限制,再加上很多地区对白血病的治疗能力有限,到条件更好的外地医院治疗,异地医保报销比例又大打折扣。

所以在医保报销后的缺口下,重疾险的保额就显得格外重要。

深蓝君你建议保额至少30万起步,50万标配。

2007 年,保险行业协会统一制定了《重大疾病保险的疾病定义使用规范》,高发的25种重疾各家定义都相同。而现在很多儿童重疾险也都会包含这25种重疾。

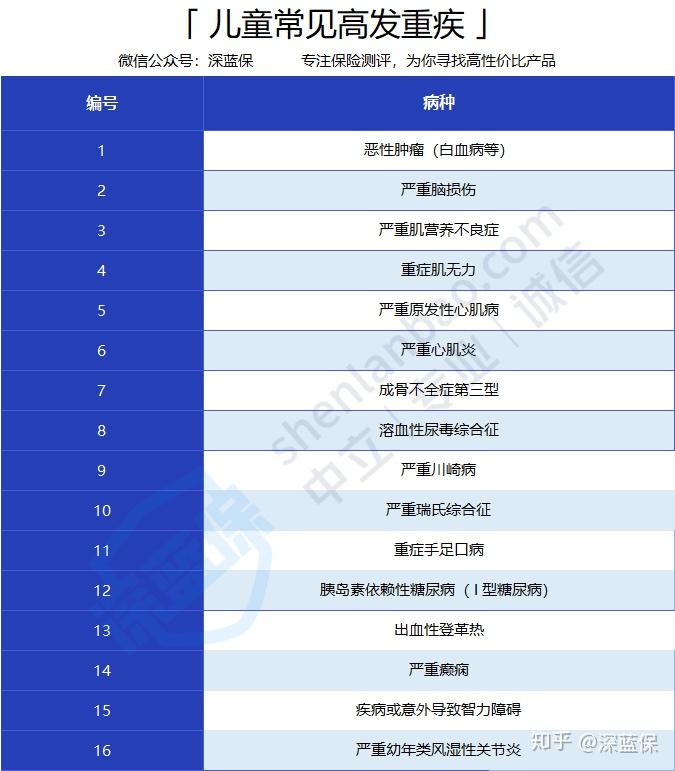

但在少儿高发重疾上,目前没有一个统一的行业标准。

为了确定哪些是少儿高发重疾,我翻阅了市面上很多对儿童高发重疾的期刊,查了100多种重疾定义,最终确定了以下在儿童阶段发病率最高的16种少儿疾病:

从上图我们可以看到,很多都是大家平日里经常听到的,如:白血病、川崎病、重症手足口病、重症肌无力等。

所以一款优秀的少儿重疾险,少儿高发重疾的保障一定要好。

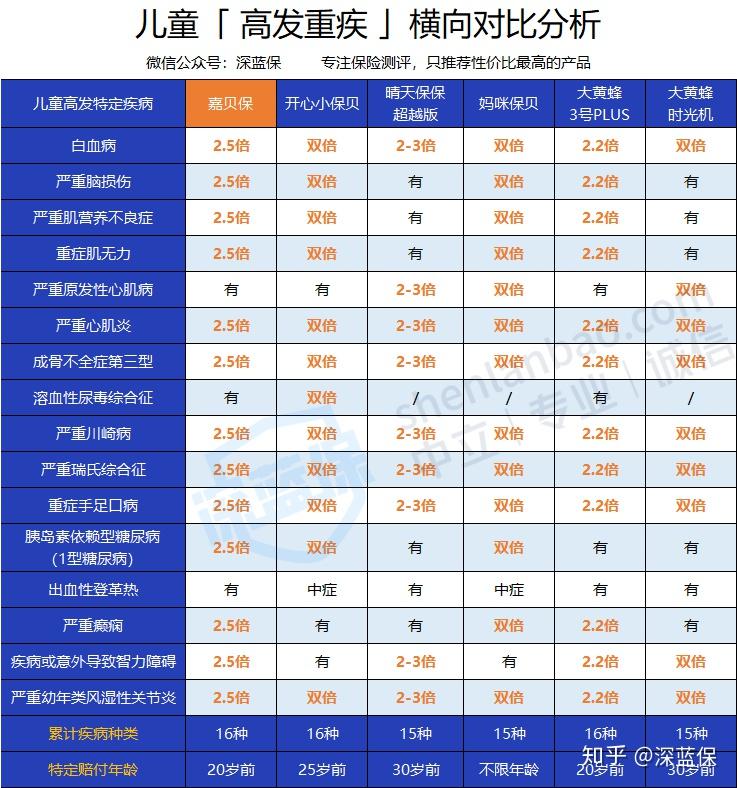

但很多少儿重疾险,在针对儿童高发重疾的赔付上,则大同小异。

我又找了市面上六款热门的少儿重疾险,做了个横向对比:

可以看到,很多产品都支持双倍,甚至三倍的赔付。

深蓝君建议你可以重点关注一下这部分的保险责任。

毕竟很多儿童高发重疾的治愈率很高,当然治疗费用也很高。

50万的保额,假如得了白血病则可以双倍赔付100万,那还是非常实用的。

而对于少儿重疾险的其他保障,宝爸宝妈们问的也很多,我也做了整理:

深蓝君觉得给孩子买重疾险,对于普通家庭来说,预算有限,保20年30年就差不多了;

而且在保费这一块,更建议给大人多留点预算,毕竟父母才是孩子最大的保护伞。

当然,预算充足的话,保到70岁或者终身也都可以。

儿童重疾险建议不要加身故!别忘了国家对未成年身故保额的赔付限制,10岁以下身故赔付不能超过20万,而且大多数重疾险在18岁以前是不赔保额的。

其次,加上身故责任,保费贵的不是一星半点,非常不划算。

最后,给孩子买重疾险,肯定是考虑生,而不是死。

我是建议普通家庭就不用加了,毕竟少儿阶段罹患重疾的概率比较低,多次复发的几率更低。当然,如果你预算很多,加上也可以。

这么跟你说吧,一份保单有投保人和被保人,投保人是负责交钱的,被保人就是真正被保障的人。而所谓的 "保费豁免" ,就是当这两个人出事了,这份保单就不需要再缴费了,而保障是继续有效的。

关于被保险人豁免:现在大多数重疾险都是自带被保险人豁免的,个别产品不自带,深蓝君强烈建议要附加,豁免很实用!

而投保人豁免:是给孩子买保险时,如果自己不幸罹患了轻症/中症/重疾,被保险人的保费就可以减免,以后孩子患上合同约定的疾病,照样可以获得理赔。

所以给孩子投保,投保人豁免是很有必要加的,而且附加也就多几十块钱。

小结:给孩子挑选重疾险,记住深蓝君前面提到的要重点关注的几点就差不多了,至于一些其他的保障责任,有什么不懂的,都可以随时私信我,我都会尽力帮你解答。

必要性指数:★★★

把医疗险放在这,是因为它是报销型的,跟重疾险不一样。

平日里孩子要是有点感冒发烧或者其他小病小伤的,去一趟医院就得好几百甚至好几千的。

如果是小病还好,医保报销后,自费部分自己承担也没啥压力。

但如果是大病,可就耐不住这番支出了。

所以在少儿医保、意外险、重疾险都配备了之后,

如果还有预算,那深蓝君建议你把医疗险也给配上。

一般来说,给孩子买医疗险主要有两种:

百万医疗险:这是市场上流行的高额住院医疗保险,保额都在几百万起步。不过一般都设有5000到一万的免赔额,达到免赔额以上才能理赔,可以作为医保的有力补充,适合做大病保障。

给孩子买的话,0-4岁的孩子购买可能稍贵,5岁以后购买将会比较便宜,大概在300多元左右,

建议5岁以上的孩子可以购买这一类。

门诊险、小额医疗险:这类产品一般保额、免赔额都比较低,平常的普通门诊、住院都可以报销。只不过这类保险的保额都比较低,只能解决一些小额的住院医疗费用问题。

很多家长对门诊险和小额医疗险问的比较多,毕竟免赔额低,平日里生个什么病都可以报销;

但深蓝君还是建议你在有百万医疗险的前提下, 预算充足再去考虑小额医疗险。

毕竟我们买保险是希望利用低保费去撬动更高的保额。

没有人会因为小病小痛破产,但一场大病却足以家破人亡,所以优先保障无法承受的大病风险,才是选择保险的重中之重。

深蓝君也总结了以下几点:

这一项毫无疑问是我们必须重点关注的。

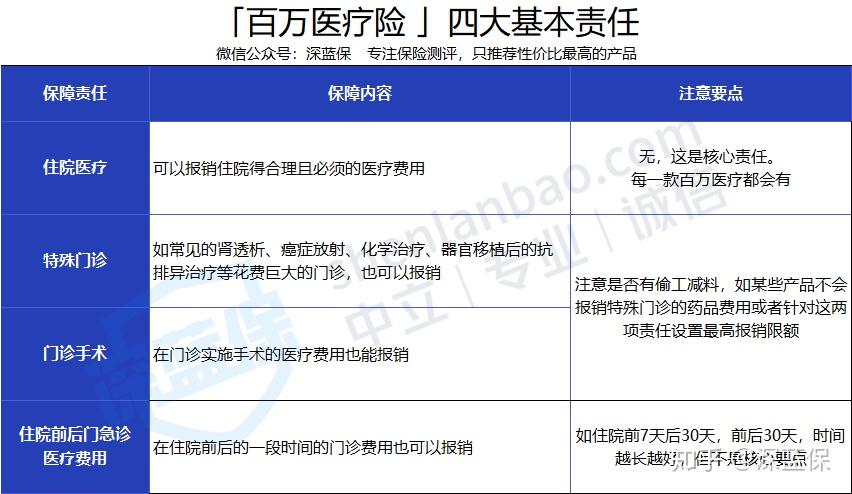

百万医疗险作为一款住院才报销的医疗险,其保障责任基本有四部分:

这四项是基本的保障责任,缺少任一项;或者偷工减料的,直接不合格。

续保条件,直接关系到咱们第二年是否会继续买到。

不少朋友可能会想:买不到的话,不能买其他产品吗?

这里我可以明确告诉你,当然可以买其他的。

只不过,百万医疗险对健康、年龄的要求非常严格;如果无法续保原产品,我们很可能就因为健康、年龄的变化而买不到其他产品了。

所以,续保条件是挑选一款百万医疗险时最重要的一点。

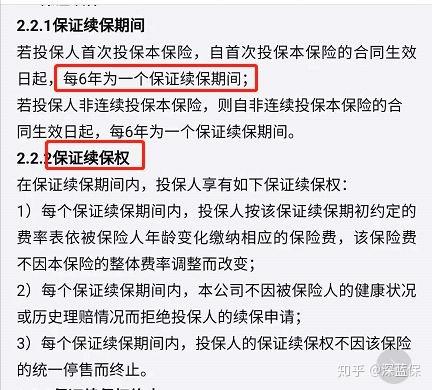

另外还有一点要切记,出于风险考虑,目前市面上最长只有6年保证续保的产品,

也是目前续保条件最优的。以某款产品为例:

如图,在这6年内,无论什么情况,即使产品停售了,保险公司也得让你买。

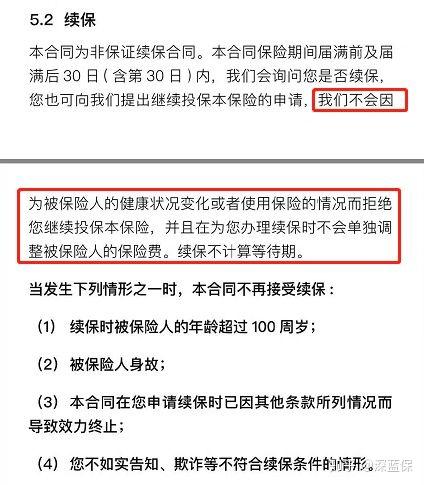

次优的续保条件,则是只要产品不停售,没有超过最高年龄,也都可以继续买。

所以咱们买百万医疗险,就挑这两种续保条件优的买;

其它续保又需要重新审核健康、理赔情况的就不用考虑了。

当然,自银保监会公布了长期医疗险费率可调的通知,终身续保的医疗险也成了可能,这里我们可以小小期待一下。

百万医疗险保障责任基本就那么几样,但保险公司又喜欢玩花样,所以就有了各种增值服务。

增值服务虽不是核心保障,但是人家有,你没有,那怎么也低人一头。

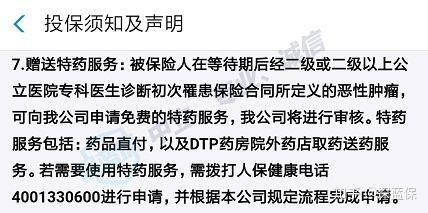

咱们可以重点关注:费用垫付、外购药报销、就医绿通、质子重离子等实用服务;

尤其是外购药报销,有些价格高昂的抗癌特药,咱们得去医院外面购买;

比如电影《我不是药神》里面,2万多一瓶的格列卫。

但百万医疗险在这方面保障态度比较模糊,

所以最好挑选合同明确保障外购药的、或是投保页面 / 投保须知 上也有说明的产品;

如下图:

既然是百万医疗险,保额自然都是百万起步的。

不过医疗险号称300万、600万保额,都只是噱头而已;

因为这些产品基本都是只报销公立医院的普通病房费用,一年哪用得了这么多。

但免赔额,我们可得好好留意,因为超过免赔额的费用才会报销啊。

现在,市场上主流百万医疗险基本都是5千 -- 1万的免赔额;

但如果是患上癌症、心肌梗塞等重疾,很多产品的免赔额就会降为0,这点也比较人性。

为了迎合市场,保险公司也最新推出了0免赔的百万医疗险。

这类产品,虽然我们住院就能用到了,但是往往价格贵,停售机率也比较大。

小结:给孩子挑医疗险,基本要注意的就这么多,如果想深入了解关于医疗的一些注意要点,可以看我另外一篇文章:医疗险和百万医疗险有什么区别?,不管是给孩子还是给成人买医疗险,都可以帮到你。

很多朋友看完上面的配置思路后,跃跃欲试,都想着马上给自家孩子配置一套保险方案~

可市面上的产品错综复杂,很多人一时半会不知道如何筛选?

但也不用急,深蓝君终究不会让你错付~

下面是我筛选出来的一些当前性价比较高的产品,可以帮助你对比参考后,

为孩子选择一款合适的产品。

通过全面筛选市场上的儿童意外险,我精选出 3 款产品:

1、大保镖(少儿版):性价比之王

这款产品 是目前性价比最高的,20 万身故/残疾保障,5 万意外医疗,而且不限社保,每年只要 56 块。如果附加接种疫苗责任,也只贵了 9 块。另外,支付宝上还有一款萌宝保,保障和大保镖很像,价格稍微贵了一点点,也是不错的选择。

2、华泰少儿护身福:保障更全面

少儿护身福按不同年龄,共分为 4 个版本,对于 12 -17 岁的孩子,最高可以选择 10 万意外医疗。而且还有 10 万的监护人责任,不用担心因为孩子调皮,毁坏了别人家的财物而被索赔,适合追求更全保障的朋友考虑。如果你想要更全面的保障责任,可以考虑华泰少儿护身福。

3、平安少儿综合意外:大品牌首选

平安保险在国内无人不知,这款小顽童意外险也非常不错,每年只要60 元,就有20万保额,1万意外医疗。虽然医疗保额相对少一些,但如果你搭配了百万医疗险,一般情况下都是够用的。

重疾险相对复杂很多,挑选起来也有点难度。

这里深蓝君根据预算,将产品分为三类:经济实用型、中端配置型、高端顶配型;

大家可以根据自己的需求,参考后挑选适合自己的产品:

这类产品一般保到20年/30年,其价格都相对比较便宜,而且基础保障都很实用,非常适合预算不多的家庭。

简单点评下:

如果你更看重追求性价比:可以选择大黄蜂时光机,价格便宜,保障够用,50万保额,一年只要300块。当然,即便附加儿童特疾,价格也不算贵。

如果你更看重后期保障:可以选择 晴天保保超越版,每两年保额增长 20%,最高增至基本保额的 2 倍。而且只要没有申请过理赔,都能免健康告知,续保对应公司的其它重疾险。

如果你更青睐大品牌:可以选择人保健康福少儿重疾,整体保障够用,品牌也够大,还可以按月缴费,缴费压力会小很多。

如果你更看重定期保障:可以选择嘉贝保,比之前妈咪保贝要略好一点,不过儿童特疾要在 20 岁前才能赔,这点要注意。

当然啦,如果你想花更少的钱,给孩子更长久的保障,也可以优先考虑瑞泰瑞盈这款产品。不过,瑞盈缺少中症和儿童特定疾病保障,只能满足最基本的需求。

如果觉得保20年/30年太短,想给孩子更长时间的保障,可以选择这类产品,价格会稍微贵一点,但对比上面的实用型产品,产品会更优秀一些。

简单点评下:

如果你更看重儿童特疾保障:可以考虑妈咪保贝,儿童特定疾病保障特别全,绝大部分儿童高发疾病都能双倍赔,附加这项也不贵。而且儿童特定疾病没有年龄限制,成年后也一直有效。但妈咪保贝预计在 7 月份停售,如果喜欢的话就尽早下手。

如果你更看重综合性价比:可以考虑给孩子买保到70岁超级玛丽2号 max ,性价比很高,但需要注意的是:0-17岁最高只能买40万保额。如果想要买到更高保额的话,上面的妈咪保贝可能更适合。

如果你更看重重疾多次赔付:可以考虑开心小保贝,这款产品最值得买的是保终身,不仅重疾赔 3 次,而且不分组。附加儿童特定疾病后,如果罹患对应病种,能额外多赔 1 倍保额。

虽然是多次赔付的重疾,但并不比其他单次的重疾贵多少。

如果预算充足,想追求一步到位,给孩子最全最好的保障,可以选择这类产品,但价格也会贵很多。

简单点评下:

如果你更看重身故保障: 无忧人生2020就是保终身带身故的首选,60 岁前患重疾,可以多赔 50 - 60%的保额,而且轻症/中症赔付比例比同类产品更高。不过只适合 5 岁以后的孩子买,因为 5 岁的孩子才能买到 50 万。介意这点的话,可以考虑 钢铁战士1号,没有保额的限制。

如果你更看重多次赔付的保障:如意人生守护(英雄版)的性价比就非常高,重疾多次赔付可以递增保额,最高可拿到 200% 的赔付。原位癌保障也不错,最多可以赔 3 次。另外,10 种少儿特定疾病也可以多赔 100% 的保额。

如果你更看到保障全面:守卫者 3 号 就很不错,不仅重疾多次赔,而且不分组,前 15 年患重疾,能多赔 50% 保额。而且这款产品的少儿特疾保障和癌症保障也都很不错,如果你追求保障最全面,这款产品值得考虑。此外,华夏人寿的常青树在多次赔付的保障上也非常不错,喜欢大品牌的家长,也可以考虑一下。

医疗险的话,首选百万医疗险,但为了满足其他朋友的需求,我把小额医疗险也整理了出来:

目前市场上的产品越来越多,表面上看都长得差不多,实际在很多细节上会有差异。

话不多说,我们看推荐清单:

下面我挑几款点评一下:

尊享 e 生作为一年期百万医疗的领跑者,升级到 2020 版本以后,进步很大。

升级后可附加重疾保险金和重疾津贴,罹患约定的 100 种重疾,直接赔付 1 万元;如果因为重疾住院,还有 100 元/天的津贴,30 岁附加也就十几块而已。

相比老版,新版尊享 e 生 2020 直接自带质子重离子,最高 600 万保额,100% 报销。

尊享 e 生在增值服务上,也一直都很全面,比如钱不够了,能帮你垫付医疗费;去外面指定药房买药,保险公司实时帮你结算。

在外购药的保障上,我也反复跟客服核实过,只要是合理的药品,提供当时的发票、药品清单、处方单等,都是可以申请报销的。

另外,众安还有一款和支付宝合作的好医保。

它最大的特点是 65 岁前都能买,非常适合给老年人购买,而且 价格比同类产品都便宜。

在支付宝搜索 “众安保险生活号”,进去后点击首页的 “好医保”,就能找到这款产品。

依托支付宝这个大平台,人保好医保 的销量特别大,目前已有超过 2000 万人投保。

这款产品最大的特点是 续保条件好:

首先是 6 年内保证续保,理赔、停售等情况都不影响续保。即便 6 年后停售了,条款也明确约定,可以免健康告知续保其它医疗险。

而且这款产品的理赔门槛也比较低,大部分百万医疗都是每年自费 1 万以上才能理赔,而好医保是 6 年内累计 1 万就行了。

直接在支付宝搜索 “bob体育半岛入口 ”,就能找到好医保的投保链接。

此外,目前还有两款能保证续保的医疗险,也是比较不错的:

平安 e 生保续保版 2020:最大的特点是品牌足够大,但缺少垫付、外购药等保障;泰康微医保长期医疗:疾病核保上会有一些优势,比如大三阳有机会除外承包,很多产品会直接拒保。

超越保(计划二)虽然价格比其它产品贵,但可以报销特需部的治疗费。

大多数的百万医疗,都只能报销医院的普通部,像尊享e生 2020,虽然能附加特需保障,但也仅针对于癌症、器官移植这类大病。

而复星超越保,无论是什么疾病,都可以享受特需部的高端就医体验,比如专家会诊、独立病房等。

此外,这款产品同样可以 6 年保证续保,未发生理赔,还能降低免赔额,我建议直接选择保特需的超越保(计划二)就好。

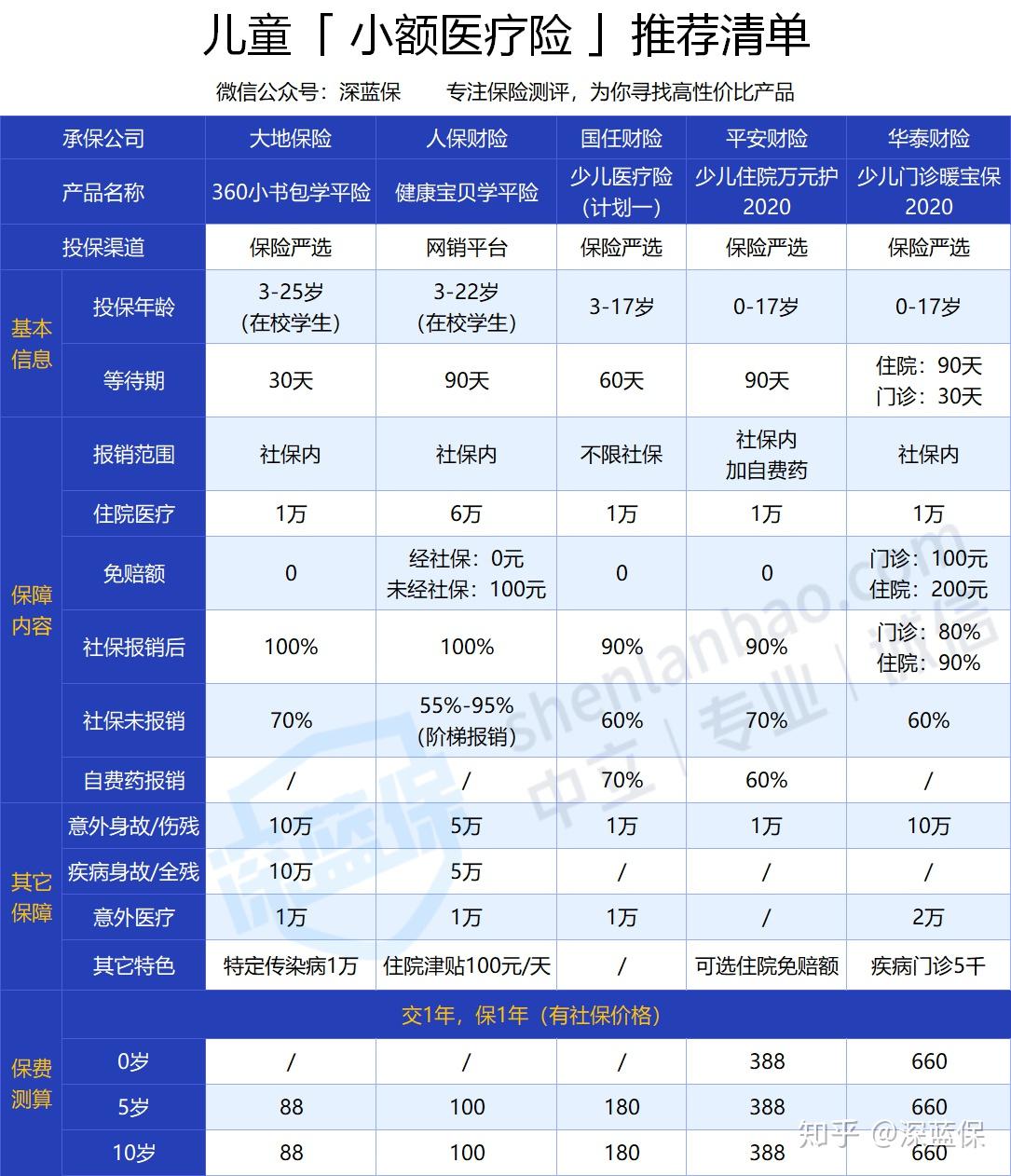

考虑到小额医疗险也有不少朋友关心,这里我也整理了 5 款不错的产品。

如果看重性价比:360 小书包 每年才 88 元,就有 1 万的住院报销;如果觉得不够,人保健康宝贝有 6 万医疗保额,价格贵了十几块。

如果看重保障全面:国任少儿医疗险 报销范围不限社保,社保外的费用也能报。

如果是 0 - 2 岁:可以考虑 平安少儿住院万元护,社保外的自费药也能报销;少儿门诊暖宝保2020 带有门诊保障,保障更全但价格要稍贵一些。

对于这些产品需要注意的细节,我也整理了表格:

综合来看, 360 小书包 表现最好,不仅等待期最短,健康告知也相对宽松。

华泰少儿门诊暖宝保2020 要注意下,对脂肪瘤、粉刺瘤等疾病是不保的。有的产品虽然有医院限制,但对绝大多数人都没有影响。

按照上面的思路下来,咱们就可以轻松的为孩子配置一套保险方案了。

如果自己还没有比较清晰的配置思路,这里我也提前配置了2套保险方案。

其中有1000块就能配齐基本保障的,也有保障非常全面的;

大家可以适当的作为参考,学以致用。

1、1000块预算的经济实用型

虽然为人父母都想把最好的给自家孩子,但对于很多普通工薪家庭来说,如果给大人配置完保险后,就没有太多预算,那深蓝君建议可以参考下面这套1000 块左右预算的方案,相信大多数家庭都能承受,而且也能给孩子不错的保障。

简单说一下:

重疾险:50 万保额的 妈咪保贝,保额已经够用,保障内容涵盖重症/中症/轻症,以及少儿特疾,基本保障分充足。虽然只保 30 年,但至少未来几十年内都不用担心保障不够。

这里要注意:保险是多次配置的,如果觉得保障时间太短,可以后面预算充足了再加保,保险搭配一定要量力而行,适合的才是最好的。

医疗险:给孩子搭配了一份6年保证续保的 好医保长期医疗险,200万的住院医疗保险金+400万的重疾医疗保险金,长达6年的续保条件,可以充分应对高额的医疗费用。

意外险:身故/伤残保额20万,加上5万的意外医疗,不限社保,一年只要几十块的保费,就能帮助宝宝应对意外风险。

这套方案的配置思路,就是冲着性价比高去的。保障够用,每年保费也不高,非常适合预算不多的家庭考虑,里面的产品只是给大家一个参考,重点关注下搭配思路就好。

另外提醒大家,想要购买好医保,直接在支付宝搜索 “bob体育半岛入口 ”,就能找到入口。

2、2000块预算中端进阶型

这套方案在重疾的保障要更好一些,因此整体预算也高了一点点,大概在 2000 元左右。

之所以写下这篇文章,也是想着能帮大家建立一个完整的关于给孩子买保险的系统性的思路,而不是一些碎片信息。

如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,bob体育半岛入口 给你提供专业的建议。

.jpeg)

2025-03-25

186

2025-03-25

186

2025-03-25

308

2025-03-25

308

2025-03-25

222

2025-03-25

222

2025-03-25

412

2025-03-25

412

2025-03-24

272

2025-03-24

272