2025-04-02

560

在6月16日本报《重疾险条款藏“心机”:百万元保障保费可差1.5倍》的报道中,记者随机选取了11款重疾险产品,其中10款为返还型重疾险,有1款为消费型重疾险。在相同设定条件下,返还型产品年交保费最低22200元,最高55900元,而消费型产品的年交保费仅为14000元。保费的差异,让消费型重疾险备受关注,文章一经刊发,就有不少读者,希望可以更详细地了解下消费型重疾险。本周,记者继续展开这一话题,从消费型重疾险和返还型重疾险如何选购的角度,为消费者投保提供参考。

消费型重疾险

适合有明确保险需求的人

消费型重疾险,顾名思义,就是纯消费,不带有储蓄或返还功能,甚至有些产品都没有现金价值,只用来购买风险保障,保费只有在发生理赔时有价值体现,没有发生理赔所有保费就等于被“消费”掉了。不过消费型保险并不被国内消费者普遍接受,也是因为这一特点。

大童保险服务销售总监张继世对《证券日报》记者表示,很多消费者不喜欢消费型保险产品,主要是因为感觉“买保险,花了钱,没有理赔,就亏了”。其实这本身就是一种对保险的误解,保险的本质就是保障,而非理财或者投资。

那么,消费型重疾险和返还型重疾险在选购时,应该如何抉择呢?

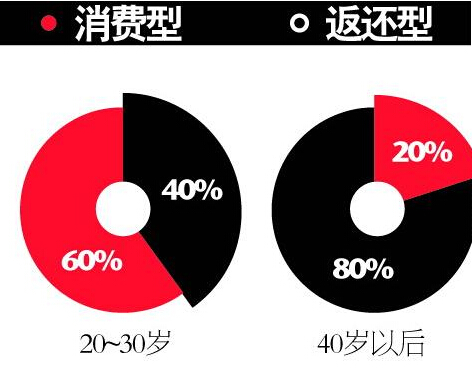

慧择保险网副总经理谢淑贞告诉《证券日报》记者,在其平台上有7款消费型重疾险,其中3款为少儿专属;另外有17款返还型重疾险(返还保费/保额),其中4款少儿专属。而根据慧择网的大数据统计,选择购买返还型重疾险的被保险人以0-17岁的儿童为主,30-34岁选择返还型重疾险的更多。

谢淑贞表示,其实这两种类型的重疾险并不冲突,主要看在选购时更在意什么。一般来说,从保费方面来看,消费型重疾险的保费要“便宜”很多(将近50%左右,具体视不同产品不同年龄而定),即相同保费,如果买消费型重疾险,保障额度会更高。

而从保障内容上看,消费型保障内容相比较窄,责任较为少,一般是身故、全残、重疾保障,返还型有重疾、轻症、身故、全残、满期金等,所以,如果消费者考虑保障更全面并希望返还保费,保费预算比较充足,那可以选择返还型重疾险。

从保障期限上看,消费型重疾险保障期限更加灵活,包括10年/20年/30年/保障至XX岁等,返还型重疾保障期限选择相对少一些,所以,如果消费者对保障期限有自己的需求,可依据不同属性来选择。

因此她表示,消费型的重疾险更适合保费预算少,保障意识高的消费者;同时也适合儿童或老年人。相反,如更看重保障全面性,注重保费能返还,对保费投入没太多要求的消费者,可以选择返还型重疾险。同时,她也建议将返还型重疾险和消费型重疾险搭配购买,整体降低保费总投入提高保障额度。

同时,张继世也对《证券日报》记者表示,消费型重疾险的优势在于提供纯粹的保障,仅需支付低廉的保费就可购买到高额的保障,尤其适合对保险需求有明确理解、知道自己需要什么样保险的人群,因此消费型重疾险经常会受到比如保险精算师、保险销售人员等业内人士的追捧。此外,对于收入不是很高的工薪阶层或者刚工作的青年群体,消费型重疾险也是一个较好的选择。

不过,现在由于保险公司更乐于推广长期型保险,所以单独售卖的消费型重疾险的比较少,一般会以附加险的形式与分红险等长期型寿险进行捆绑销售。

购买短期消费型

需知后期保费会上涨

那么,到底应该如何选购消费型重疾险呢?

对于中长期的消费型重疾险,张继世推荐了两款最具有代表性的产品,以下分别以A、B来代表(产品具体详情,请微信关注“证券日报微保险”,在菜单栏重疾险专区选取“消费型重疾险”查看。)

A产品是一款“定期寿险+重大疾病保险”的组合型产品,因为是纯粹的消费型重疾险,没有现金价值,寿险和重疾险在保额方面都有最低要求,分别为50万元和10万元,可以附加全残保险责任,总体特点是责任全面、价格便宜、保障高,但有个特点是必须体检才可以投保。B产品是一个有现金价值的重疾险,虽然价格也比较便宜,但不含身故(死亡)责任,只保重大疾病和轻症疾病。此外,B款产品的保险期限除了定期外,还可以选择终身。值得注意的是,B产品虽然没有身故责任,但是身故可以根据现金价值退还保费,所退现金价值随年龄呈先增长后下降的特点。以0岁男孩、保至70周岁、保额10万元、交费20年为例,其年交保费为350元,20岁时的现金价值为4620元,而50岁时现金价值达到最高值为14989元,此后随年龄增长开始降低直至70周岁时为0元。

张继世表示,以上两款消费型重疾险的特点是均为中长期产品,因此产品费率是恒定的,投保以后,每年续交的保费都是一致的,不会因为年龄增长而上涨。而市面上众多短期的消费型重疾险,通常保障期间较短,甚至仅为1年,被保险人在续保过程中随着年龄增长,罹患重大疾病的概率上升,保费也会逐年提高,如果被保险人的身体健康恶化,保险公司有权进行额外加费,甚至拒保。

值得注意的是,此前有媒体报道,若不计算通胀等其他因素,想获得长期保障,无论哪个年龄层,消费型重疾险全程交纳的保费比返还型重疾险要贵一倍以上,因此不建议购买。也正是因为短期消费型险种虽然在初期便宜,但买到最后由于年龄的增加,风险系数加大,保费也相应翻番,甚至会出现保费倒挂(累计所交保费高于保额)的现象。

同时,对于通过保费交纳的金额计算产品是不是“值得”购买,谢淑贞有着不同的看法。她表示,健康保险不应该纯粹从划不划算来看,“假设要看是否划算,买保险最划算就是保单生效过犹豫期后就发生风险,那就是最赚的,但那也是大家都不愿意看到的。”

举例来说,同样情况下,给5岁儿童买一份消费型重疾险,年交保费990元,交费10年,保障30万元,保障期间为30年;如果买一份返还型重疾险,年交费2370元,也是交费10年,保障30万元,保障至25周岁。假设在第11年发生风险,都是赔付30万元,合同均终止。但从交费来看,消费型交了9900元,而返还型重疾交费23700元,看上去消费型更划算。相反,如果到保单满期孩子都没有发生任何风险,那么消费型重疾合计交费9900元,没有返还,而返还型重疾险满期返还23700元,看上去返还型重疾更划算。

所以她也表示,选购保险尤其是健康险最好避免纯粹用保费是否划算来衡量,而是根据自己的需求选购合适的产品。

_副本.jpg)

先生

女士

获取验证码