2025-02-28

1721

在目前这个大环境下,投资市场不景气,谁也无法保证投资永远不会亏本。

所以,增额终身寿险和年金险这类稳定安全的理财方式便受到很多朋友的关注,最近深蓝君也收到很多疑问,例如:增额终身寿险是什么保险?增额终身寿险与年金险的区别在哪?

今天就借着问题,和大家聊一聊。

以下为主要内容:

虽然我们常说钱乃身外之物,但真到需要的时候,钱还是很重要的。

而且未来会发生什么事,我们完全预料不到,可能会面临一些高昂的教育费、抚养费、房贷车贷。甚至可能遇到一些比如婚姻破裂、传承不当导致的财产缩水。

因此,对自身财产管理得当的重要性不言而喻。

而今天要为大家介绍的增额终身寿,它和一些保障人身健康的保险不同,这是一款具有理财功能,可以为投保人守护财产安全的一种长期储蓄型保险。

当用户选择投保增额终身寿后,我们投保的保单的现金价值或保额会通过复利的方式增长,从而锁定未来几十年内的收益。

投保增额终身寿时,还可通过指定受益人的方式,提前解决婚前财产隔离或家族财富继承的问题,最大程度避免了一些财产纠纷。

有的朋友会问了:“现在把自己的钱投进去了,以后如果哪天缺钱急用钱怎么办?”

这就要说到增额终身寿的高灵活性了,投保人在保障期间如果急需一笔资金的话,可以通过减少现金价值的方式取钱,而这个取钱的时间和额度一般都是没有限制的。

而除了增额终身寿之外,还有另一款储蓄型保险——年金险,也受到了很多朋友的关注。

但增额终身寿和年金险之间的区别,很多朋友一时也搞不清楚,今天就在这里为大家展开讲讲两者间的区别。

首先我们可以从下图看出,增额终身寿和年金险这两类产品的安全性都有保障,而且收益也是非常稳定的。

但这两类产品的具体区别,有些用户对此是比较模糊的。那么,增额终身寿险和年金险到底有什么区别呢?

在讲之前,我们先来科普一个知识点:内部收益率

内部收益率就是我们常说的IRR。按概念来说,就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

IRR相对银行利率来说,银行的利率是单利计算,而IRR的计算是复利计算,也就是利滚利。

总的来说,IRR的百分比越高,代表一款产品的收益性就好,能带来的收益越多。

回到正题,增额终身寿险和年金险的区别,主要在灵活性和收益性这两方面,具体的区别我们分不同险种来讲。

增额终身寿和年金险一样,收益都是固定的,具体的收益率都会提前约定好。

在灵活性方面,增额终身寿险的灵活性非常高,灵活性主要体现和加保、减保这两方面。

加保的灵活性,主要体现在投保人可以按条款约定,自由为保单追加保费。这样的话,当自己手头突然有闲钱的时候,您可以选择追加保费,提升保单的现金价值和保障。

减保的灵活性则体现在用户可以自由选择减保领钱的时间和额度,而年金险的领钱时间和额度都是明确写明在合同里的。

在收益性方面,增额终身寿前期的收益增长比较快。但无论持有多久,其收益率最高都不会超过3.5%。

所以,增额终身寿最大的特点还是在加减保的灵活性这一块,投保人选择投保增额终身寿后,可以按照自己的意愿进行减保取钱或者增加保费。

年金险一般分为纯年金险和万能型年金等,纯年金险中又主要分为养老年金和教育年金两种。

我们今天以常见的纯年金险举例。

相对于增额终身寿来说,年金险的收益率更高,但灵活性更差。

在收益性方面,年金险虽然前期收益率增长较慢,但后期收益率增长速度快,内部收益率最高可以到达4%,比增额终身寿的最高3.5%是有优势的。

这相差的0.5%可不能小看,如果保额或者现金价值的基数大的话,这多出的0.5%收益率可以为投保人多带来不小的收益。

在灵活性方面,相对增额终身寿的可自由选择加减保时间和额度,年金险的领钱时间和数额都是提前在合同上写好了的。

比如我们常见的养老年金,它的开始领钱时间一般就分为55、60、65、70岁这样的固定时间,到了一定的岁数,就可以开始每年领一笔钱。

综上所述,增额终身寿险和年金险的区别,主要要分灵活性和收益性来看:

在清楚了增额终身寿和年金险的区别后,有人会问了:“增额终身寿险和年金险到底哪个好?”

这个问题的答案,主要要根据用户个人实际需求结合不同产品的特点得出。

在这里,我们从以下几个角度和情形来分析:

这个我们可以结合年金险的特点来分析。

根据上文得出,年金险的优势主要是在收益率这方面。

高达4%的收益率,代表着年金险相对增额终身寿来说,可以在后期为投保人带来更多的收益。

接下来,我们拿出一款养老年金产品和一款增额终身寿来进行收益性方面的对比,图中以“30岁男性,交5年,每年交10年,60岁开始领钱”为例:

从图中不难看出,投保人60岁开始领钱时,增额终身寿的收益率达到了3.49%。

但我们知道,增额终身寿的收益率不超过3.5%,所以60岁之后增额终身寿的收益率几乎没有变化。

而养老年金方面,70岁之后的收益率呈飞速上涨态势,80岁的收益率达到了3.82%,90岁时的收益率更是高达4.11%。

换句话来说,若用户选择投保养老年金,在后期可以获得更多的收益,这个是增额终身寿所无法比拟的。

所以,如果存钱的目的和需求是为了未来的教育金或养老金的,建议选择后期收益率更高、能为用户带来更多收益的年金险。当然了,选择年金险前,要确保自己投入的保费可以长期持有。

现代的家庭,抚养子女、房贷车贷、生活费用等负担是很重的。

而且除了少年期的教育费用,未来子女可能还需要一笔结婚费用、买车买房的费用等。

若您有诸如此类需求多且未知什么时候会用到钱的情况,增额终身寿是更适合您的。

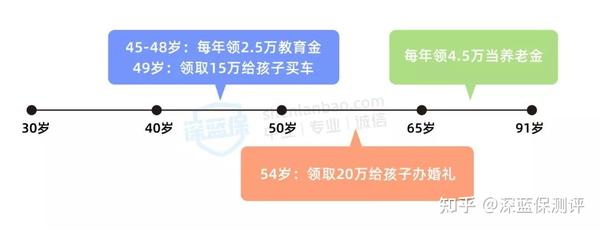

上图以一位先生为例,这位先生考虑到自己孩子在未来可能需要的学费、结婚费用以及自己未来的养老金需求,在30岁时选择投保了一款增额终身寿,保费共50万。

当这位先生45-48岁时,从增额终身寿保单中每年减保取出2.5万的教育金,用于支付孩子的大学学费和生活费。

到91岁时,这位先生共从这份保单里取出了166.5万的现金,是原先投入保费的三倍多。

从这个例子可以看出,增额终身寿具有加减保灵活性高的特点,投保人可以在任何自己需要用到钱的场合,通过减保领钱的形式领取金额,这显然是年金险做不到的。

所以,若您投保时没有明确的用钱需求,但是未来可能存在多个用钱场合的,建议您选择投保增额终身寿。增额终身寿的加减保高灵活度会更适合您的需求。

总的来说,若您投保的目的是为了未来教育金、养老金等需求,

且能确保自己投入的钱可以长期持有,建议您选择投保年金险。

若您无明确需求,但未来可能存在多个用钱场合的,建议选择增额终身寿。

当然了,若您目前尚未投保基础保障型保险(意外、重疾险等),

建议先投保基础保障型保险,再结合个人需求投保增额终身寿或年金险等储蓄型产品。

最后,如果您还有增额终身寿或年金险方面的疑问,欢迎随时私信深蓝君,预约1v1咨询,深蓝君会根据自己从业多年的经验,为你提供具体、中肯的方案和建议。

Hello,这里是bob体育半岛入口旗下的测评账号,为保险半岛电竞网站官网 而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险买前必读:

全网高性价比保险半岛电竞网站官网 :

先生

女士

获取验证码