2025-04-02

1060

还记得90年代的时候,银行储蓄可是非常热门的理财方式。但因为现在银行利率早已不复当年,越来越多人开始把理财方向转向一些商业保险了。

那么保险与储蓄的区别有哪些?曾经的银行储蓄和近年火热的长期储蓄型保险哪个又更好呢?让我们一起来看看。

以下是主要内容:

在日常生活中,我们的理财方式除了有传统的银行储蓄,以及一些股票等高风险方式外,还有一些近年来热度较高的商业理财保险。

而在理财保险这一方面来说,我们讨论较多的一般是一些年金险,以及增额终身寿这类长期储蓄型保险。

年金险和增额终身寿这类长期储蓄型保险与储蓄的共同点,就在于它们可以协助我们进行合理的资产规划,以满足未来某个时间点上的经济需求。

比如:

王先生为了未来的养老生活着想,想为自己存一笔资金。

那么王先生可以选择银行储蓄,也可以选择购买长期储蓄型保险,因为这两种方式都可以为自己实现储蓄理财、现金增值或者财产规划的功能。

那么,保险与储蓄的区别是什么呢?

银行储蓄,它更多地来说只有储蓄的功能;而长期储蓄型保险除了储蓄功能之外,它还能提供一些保障功能,下面就让深蓝君以分点的形式具体展开说说。

虽然说长期储蓄型保险更偏向于理财,但是它终归来说还是一种保险,所以长期储蓄型保险是一种集理财和保障两种功能齐聚的产品。

相对来说,银行储蓄则只能为用户提供储蓄的功能,无法如保险一样为用户提供保障功能。

我们前往银行储蓄的时候,如果后续急用钱需要从银行账户上取钱的话,一般都是比较灵活的,我们不会受到太多取钱数额和时间上的限制。

而储蓄型保险这块,拿年金险来说,我们能取钱的额度以及时间一般都已在合同中写明。

若在取钱时间之外的话,除非投保人选择退保取回现金价值的方式,不然投保人一般是无法进行减保取钱操作的。

像我们平时投保的一些年金险或者增额终身寿,在投保时为保持其保单的有效性,投保人需要按期支付保费。

如果中途停交保费或者选择退保了的话,会导致投保人出现已支付保费损失以及保单失效的情况。

相对来说,银行储蓄这块更多是非强制性的,银行没有强制用户储蓄时间及额度的权利。

了解了保险与储蓄的区别是什么之后,那么保险与储蓄哪个理财方式更好呢?且让深蓝君继续在下面的部分为大家进行分析。

要说保险与储蓄哪个理财方式更好,我们还得以实际的收益情况以分析。

现在市面上一些能锁定收益的产品主要有银行定期储蓄、长期储蓄型保险以及国债这三种。

银行定期储蓄以及国债这两种的收益增长是按照单利计算的,一般有三年期和五年期两种储蓄期限,用户通过这些方式在刚开始的三到五年内能获得的收益相对来说会更多。

而年金险和增额终身寿这类长期储蓄型保险的收益增长是按照复利计算的,从长远的眼光来看,投保人在后期能通过其获得的收益相对而言会多一点。

将年金险和增额终身寿这两者做对比的话,因为增额终身寿在前中期的收益率较高,如果想要较快看到收益的话,增额终身寿是一个比较适合的选择。

所以,为了展示银行定期储蓄、长期储蓄型保险以及国债这三种产品间具体的收益差别,我们会以增额终身寿作为长期储蓄型保险的一个代表。

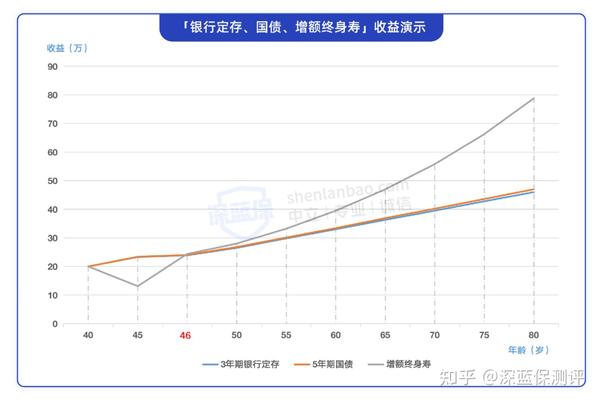

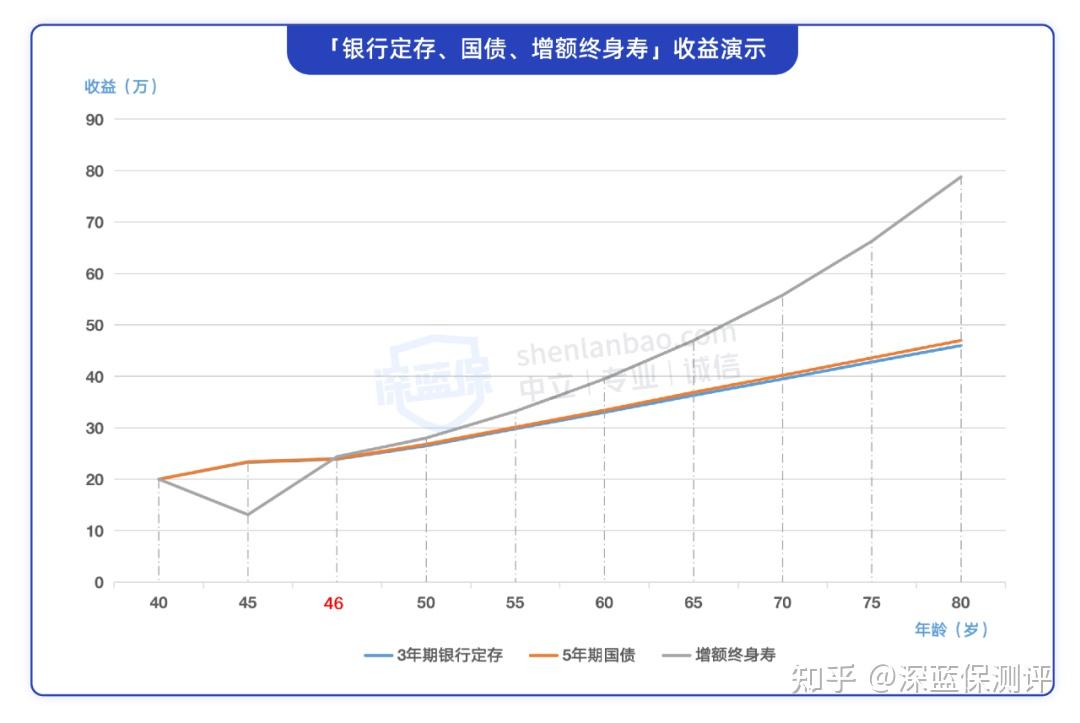

同时我们也假定国债和银行定期储蓄的利率不变,以“40岁开始投保、一次性交20万”,以及前面提到的条件为例,来看看它们的收益变化:

从图上我们可以看出,在刚进行储蓄的前几年里,通过银行定期储蓄以及国债的收益会相对增额终身寿来说更高一点。

而从储蓄后第六年开始,用户通过增额终身寿所能获得的收益就开始超过银行定期储蓄和国债了,而且它们之间的收益差距会越来越大。

而且国债和银行定期储蓄的利率是会变化的。

比如说:

假设用户在头5年选择5年期银行定期储蓄时的年利率为3%,5年期结束之后将钱取出来时,若想再存一个5年期,这时的年利率一般是到不了3%的。

而增额终身寿是保终身的,一般来说投保人在保障期内可以一直享受3.5%的复利收益。

综上,得出如下结论:

那么,有哪些不错的增额终身寿产品呢?

对此,深蓝君早已提前筛选出了一些比较热门的产品,并以“50岁女性、每年10万、3年交”为例,让我们对比看看这些产品各自的表现。

综上,直接说结论:

从收益率方面来看,金玉满堂(弘运增利)在各年龄段上的收益率表现都相对领先其它产品;增多多3号和康乾1号·益利多的收益率表现也不错,均可达到3.4%左右。

若您因地区限制无法投保上述产品的话,也可考虑投保平型关(利盈盈)这款产品,它的收益率表现相对来说也还算是可观的。

以上就是关于“保险与储蓄的区别是什么”的主要内容了。

针对保险与储蓄哪种更好的问题来说,还得根据个人的实际需求来看。

若有短期储蓄需求的话,因为国债和银行定期储蓄在短期的收益率更高,所以这两种方式是更适合您的。

而若您有长期储蓄需求的话,因为年金险以及增额终身寿可以长期锁定3%-4%左右的收益,所以它们作为长期储蓄角度来看,是更好的选择。

当然了,在配置这类理财产品的话,还是建议您优先配置好基础保障型保险,毕竟比起理财来说,人身健康以及寿命的保障优先级肯定是相对更高的。

若您仍有保险与储蓄相关问题的话,欢迎随时私信深蓝君,预约1v1咨询,深蓝君会根据自己从业多年的经验,为你提供具体、中肯的方案和建议。

Hello,这里是bob体育半岛入口旗下的测评账号,为保险半岛电竞网站官网 而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险买前必读:

全网高性价比保险半岛电竞网站官网 :

_副本.jpg)

先生

女士

获取验证码